摘要:

1.本周国内商品市场弱势;

2.白糖深幅下跌,周跌幅4.62%;

3.减仓增量,短空获利了结;

4.净空单小幅增加,糖价压力较大。[fen]

本周(7月23日-27日)商品市场走势偏弱,其中农产品商品涨跌比例2:8,加重基本面偏空糖市的下跌动能,周跌幅大于上周,跌势已就。

一、市场表现

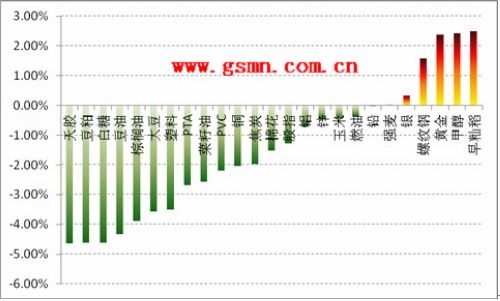

图1:国内23种期货日内涨跌变化图

经过两周的震荡整理之后,本周国内期货市场呈弱势格局,25种商品涨跌比例不变,为19:6。在农产品板块中,仅强麦、早籼稻呈涨,其余品种均下跌,其中豆粕跌幅最大,为4.63%,仅次其后的品种白糖跌幅也不小,为4.62%。商品市场弱势整理,偏空的糖市也难有较好的表现。

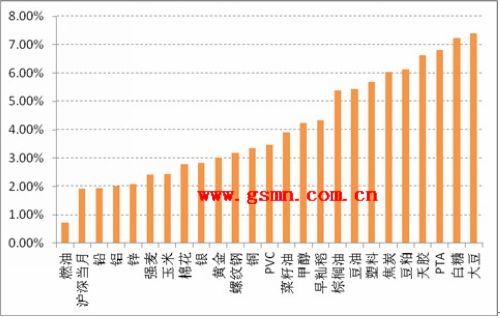

图2:国内23种期货日内波动幅度

本周郑糖主力合约再创本榨季新低点,截至收市时,郑糖主力SR1301报收5361元/吨,跌幅及周波动率(7.24%)均大于上周,而商品市场价格平均波动率4.05%,高于上周的3.55%,市场追加套保资金的可能性较大。

二、资金流向

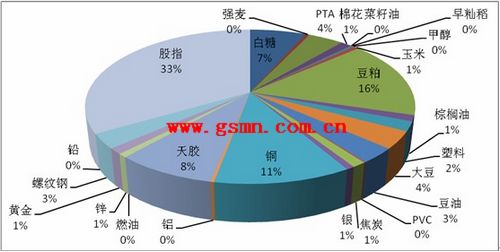

图3:国内23种期货成交额比例图

本周商品市场总成交金额较上周略增,仅金属板块成交量增加,股指、农产品、化工板块成交总金额均减少,不过白糖周成交金额环比上周增加,糖市继续下跌,短空获利了结。本周郑糖主力SR1301并没有连连收阴,周三、五K线收于小阳线,但成交量并不给“脸”,持较低水平。然而,周四SR1301K线收于大阴线,成交量也冲至本周最大值,表明短空操作居多,抛空离场。依照此番量价走势,糖市偏空看法居多。

三、主力倾向

图4:国内23种期货日内持仓变化图

本周商品市场增减仓比例为15:10,而早籼稻涨幅居于榜首之外,持仓增量也属第一,增仓比率达76.91%。另外,白糖持仓量较上周五小幅减少,从前20名持仓席位来看,多空双方仓单减少,其中多单减量大于空方,多空比率下跌至94.16%,看空情绪浓厚。

表1 郑糖主力合约多空主力持仓情况

本周华泰长城一改前期净多单位负的格局,截至周五,净多单为4068手。尽管如此,受制于周五郑糖跳空低开,净多单较周四大幅减少,看来糖市底部还未到来,但时日不会太远。另外,本周浙江永安净空单较上周五大幅增加,看空情绪不变。不过,自周三开始,该席位多单小幅增加,且在周五空单大幅减少,表明其对短期糖市仍存信心,已为反弹格局铺路。综合来看,短期糖市偏空格局不变,或有反弹出现。

四、糖市展望

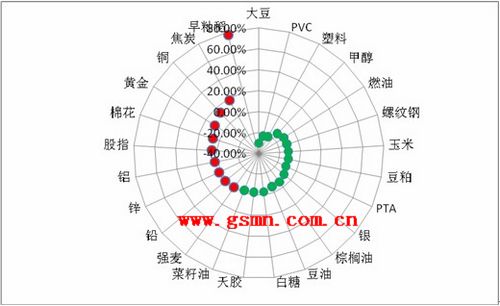

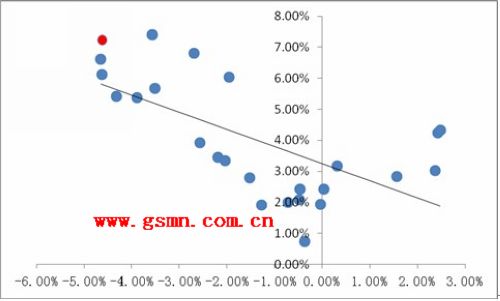

图5:期货品种涨跌关联性(红色表示白糖)

本周国内期货市场商品走弱,涨少跌多,波动率较大,趋势线向下,白糖位于趋势线上方。商品市场弱势格局,对白糖产生负面影响居多。

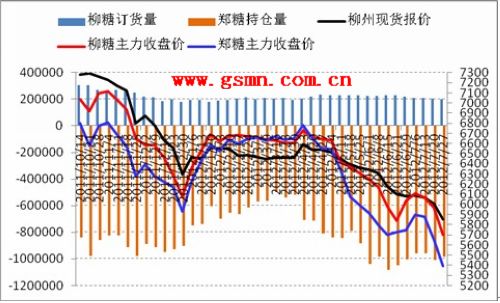

图6:期现两市周资金流向图

本周国内期货价格、批发价格大幅下跌,纷纷创下本榨季新低点,其中郑糖主力周收市价周跌幅261个点,柳盘批发价格周跌幅271个点,批发市场跌幅较大拖累期货价格。同时,广西、云南现货价格纷纷下破6000元/吨,本周柳州现货价格连连下调,期价、批发价格压力较大。另外,周五期货市场、批发市场持仓量小幅减少,成交量反而大于上周同期,在价格下跌的格局下,卖空者陆续补货平仓获利,谨防价格因此反弹。

综上所述,本周白糖期价跌破前期低点,资金面也不见乐观,净空单在周后期反转增加,华泰长城、浙江永安席位采取偏空操作,看来短期行情难见乐观。不过,两席位已在为糖市反弹铺路,只是底部时间还需等待。(个人观点,仅供参考)

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997