一、一周行情回顾

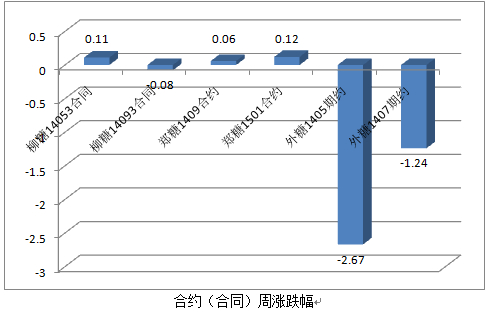

本周国内糖价仍陷调整走势,原糖走势稍弱在周五放量下跌。国内糖市在本周区间震荡,柳盘主力5月第3周购销合同在4590—4728之间区间震荡,郑糖1409则在4725—4850之间运行,呈现价跌量减的态势。外糖方面,在巴西开榨压力显现,外糖在周五放量下跌,其中1405期约收于16.82美分,较上周五下跌幅度达2.67%。

二、国际糖市:需求低迷,近期压力不减

1.巴西国家商品供应公司(Conab)周四表示,因种植面积扩大,预计本年度巴西中南部主要产糖区的甘蔗产量将较上一年度增加近2%。 在对2014/15年度甘蔗产量的首份预估中,Conab预计甘蔗产量为6.13亿吨,高于上一年度的6.02亿吨。

2. 泰国暹罗商业银行发布的数据显示,由于甘蔗糖分的提高,估计正在进行中的2013/14年度泰国糖产量将创1120万吨的历史新高。该银行经济和数据中心经济学家表示,2013/14年度截至4月1日泰国已产糖1090万吨。

3. 巴西威廉姆斯船务公司发布的数据显示,本周巴西港口待运糖数量从上周的32.26万吨小幅增至37.98万吨(包括停靠港口和等待装运的数量)。

4.印度《经济时报》报道,根据澳大利亚气象局预测,厄尔尼诺将破坏季风降水,对印度水稻、甘蔗和豆类等农业生产造成影响。今年印度发生过度季风降水的几率为零,降水低于平均水平的几率为98%,干旱的几率为68%。

从当前的消息来看,国际糖市压力与炒作并存。一方面,全球最大的巴西产区已经开榨,原糖在糖厂开榨之后源源不断的运出,前期虽有干旱影响甘蔗生产的传闻,不过随着巴西开榨后,就有机构指出干旱对于甘蔗产量影响并没有想象中那么严重。并且随着巴西糖厂开榨,巴西原糖将加大出口量,全球食糖供需宽松的格局将持续,而在北半球夏季需求采购未开始以及斋月需求未开始炒作之时,国际糖市上方压力较大。

另一方面,巴西开榨之后,含水乙醇的价格最高达到了每磅19.05美分,无水乙醇的价格为20.30美分,与目前原糖生产相比,巴西糖厂能从乙醇加工中获得更高的利润。在较高利润吸引下,不排除糖厂生产更多乙醇。另外一个因素还是天气的炒作,厄尔尼诺天气炒作仍在酝酿,因此仍需要关注国际糖市对天气的炒作情况。不过对于还未盖棺定论的天气,都是雾里看花,前期的干旱炒作就是如此,因此笔者并不看好天气因素对于国际糖市的提振程度。

三、国内糖市:内外联动,跟随外糖

1. 截至2014年3月底,本制糖期全国已累计产糖1222.36万吨(上制糖期同期产糖1186.55万吨。 截至2014年3月底,本制糖期全国累计销售食糖478.07万吨(上制糖期同期销售食糖603.68万吨),累计销糖率39.11%(上制糖期同期50.88%)。

2. 从南宁铁路局获悉,3月份广西铁路外运食糖11.3万吨,与去年同期相比减运5.2万吨,降幅32%;与上月相比增运1.5万吨,增幅15.3%。今年一季度广西铁路累计外运食糖34万吨,同比减少26.3万吨,减幅43.6%。

3.截至4月11日不完全统计,广西已经有67家糖厂收榨,同比减少13家,已收榨糖厂产能达43.85万吨,约占本榨季广西糖厂设计总产能的64.7%,预计在下周柳州与崇左两大产糖市将全部收榨。本周湛江也已有17家糖厂收榨,预计下周将全部收榨。

本周全国3月份的产销数据已经公布,在南方产区差强人意的产销下,全国如此低的产销数据也就不足为奇。当前广西糖厂收榨已经接近三分之二,糖厂收榨意味着食糖生产量减少,但是广西收榨进度的大大落后于12/13榨季同期,而在4月份,广西绝大多数的糖厂将收榨,此月也是全国现货量最大之时,国内保持总体的供需宽松,因此国内糖市上涨也是压力较大。而在多空胶着下,外糖的走势将为国内糖市的方向抉择提供重要参考。

四、现货:成交清淡,易跌难涨

本周五各个主产区中,柳州中间商报价4650元/吨,高报价下调10元/吨;南宁中间商报价4660元/吨,报价上调10元/吨;湛江中间商报价4670-4680元/吨,低报价上20元/吨;云南昆明中间商一级糖报价4510-4530元/吨,报价下调10—40元/吨;乌鲁木齐优级白砂糖中间商报价4610-4650元/吨。伴随着国内期市的区间震荡,国内其他销区有涨有跌,上下震荡。

从各个销区反映的情况看,由于4月份仍是传统的消费淡季,当前终端用户不急于备货,多数贸易商目前多持观望态度,采取即买即卖的销售方式,本周成交一般或者清淡。如果期市在不能够有效反弹,那么下一周国内现货价格可能在购销压力下易跌难涨。不过随着时间逐步推移,夏季需求的渐渐来临,笔者认为淡季淡销的行情并不会持续太久。

五、技术图形

郑糖1409日K线图

本周郑糖1409围绕着4800一线在4738—4847这一区间震荡,在无利好消息刺激下,并没有上破4853这一压力位,也没有有效下破4740这一支撑位。在日K线图上,5、10、20和30日均线已经胶着一起;MACD中双线和相对强弱指标中三线亦是粘合一起,等待方向抉择。而在KDJ三线值均是在20—50值之间,并且已经粘合后向下发散。而在周K线图上,合约得到10周均线支撑却受30周均线压制,并且5周均线也开始向下。在技术图形上看,1409合约现在双顶已经形成,而在较弱的基本面下,笔者认为合约在下一周可能震荡走弱,如果不能够上破4853这一压力位,合约则有可能下探至4740,并有可能回踩60日均线支撑后继续下探至4600一线。如果有效上破4853,那么4920一线仍可期。

柳糖5月第3周日K线图

本周合同多是在4636—4716之间震荡运行。在日K线图上,MACD、KDJ和RSI指标中线均是粘合在一起,等待方向性选择。而在周K线图上,合同已经下穿10周均线,5周均线掉头向下,20周、30周和60周均线继续向下,KDJ中J线已经向下,K线有下穿D线形成死叉的趋势。配合基本面来看,合同仍有可能继续下调,新的一周,预计第一支撑位在4640,第二支撑位在4592,第一压力位4700,第二压力位4750。

六、结论

总体上看,国内外糖市的联动性加强,国内外糖市在震荡中需要做出方向抉择。外糖方面,在巴西开榨后,国际供应的宽松格局与天气炒作、巴西乙醇生产这一利好因素并存,而作为全球食糖消费大国的印度与中国的国内市场目前也是供大于求,并且由于进口糖在中国国内销售并不划算,在缺少中国等买家大量购买下,外糖上涨面临压力。周五外糖的放量下跌,为国内外糖市释放一个悲观的信号。

国内糖市来看,压力与希望并存。一方面,国内市场供应充足,而销量在却没有起色,悲观的现实直接限制上涨空间。另一方面,进入4月中下旬后,国内终端则要入市采购以备五一小长假和夏季的季节性消费,同时,今年较低的甘蔗收购价打击蔗农的种植意愿,市场因此乐观预计14/15榨季国内将进入减产周期。在悲观的现实与较为乐观的市场预期下,国内市场多空双方矛盾加剧,但如果不能有效突破上次反弹高点,那么糖价回落再次寻找支撑的可能性较大。【个人观点,仅供参考】

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997