一、一周行情回顾

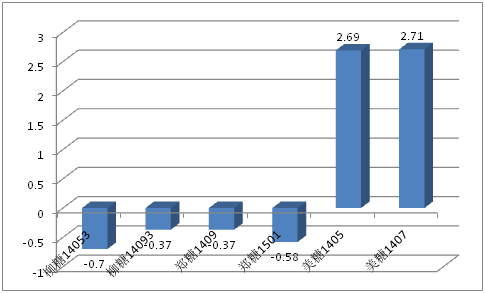

主要合约(合同)周涨跌幅(%)

本周国内糖市以上下震荡、小幅走弱为主。其中近月合约因为库存压力、销售不力等原因下调幅度比较大,其中柳糖14053现货购销合同下调幅度达0.7%,中远月合约(合同)下调的幅度则较小。从本周行情走势来看,糖市上方的压力仍是不减,其中郑糖1409合约本周曾上探至4916一线,但在多头获利回吐以及空单的打压下使得前期的压力位并未有效突破。

外糖方面,受巴西产区产量预估下调等利好因素提振,本周外糖震荡上扬,这是外糖在近期连续3周周下跌之后,首次迎来周上涨,其中1405期约上调幅度达2.69%,1409期约的上调幅度达2.71%。

二、国际糖市:天气因素的炒作仍具有不确定性

1. 巴西行业组织Unica周三表示,因甘蔗作物受干旱破坏,巴西中南部地区本榨季糖产量料减少5.2%。Unica在一份声明中称,当前2014/15榨季,巴西糖厂将生产3250万吨糖,低于上一年度的3430万吨。

2. 印度气象预报员表示,因厄尔尼诺现象出现的几率增加到60%,其通常带来干旱,印度今年季风季节降雨将低于正常水平。印度气象部周四在其网站上称,降雨量将是50年均值89厘米(35英寸)的95%。实际降雨量可能较预测值高出或低于5%

3. 气象学家表示,今年厄尔尼诺现象发生的可能性在增大,环太平洋国家的气温升高,美国气象预报中心也表示厄尔尼诺现象发生的概率超过50%,澳大利亚气象局则将发生的概率提高至70%。

4. 美国农业部发布的数据显示,今年厄尔尼诺气候发生的可能性进一步增大,作为全球第二大糖出口国,泰国糖产量或受不利影响。位于曼谷的美国农业部分局在首次预测中表示,估计2014/15年度泰国糖产量将从当前年度预期的1138万吨减至1038万吨。

5. 印度媒体报道,日前印度政府已决定4-5月期间继续实行每出口一吨原糖补贴3300卢比的政策。

在巴西开榨进行一段时间之后,本周外糖的利好消息多于利空因素,而利好因素集中在巴西产量和厄尔尼诺预期的影响之上。首先是巴西干旱对于产量的影响,根据巴西行业组织的说法,巴西中南部或因前期的干旱损失5.2%的原糖量,也就是180万吨,单从这减产一层面来说,确实对于国际糖市带来一定的利好作用,不过我们也应该谨慎看待这180万吨对于外糖的提振力度,相对于巴西中南部上一年度的3430万吨的量来说,180万吨的量对于总体来看相当于“九牛一毛”,因此谨慎看待干旱对于国际原糖的助涨幅度。同时作为全球较大的消费市场印度仍继续实施原糖出口补贴政策刺激出口,从侧面来看正是国际糖市消费悲观的显现。

再来看“愈演愈烈”的厄尔尼诺。本周厄尔尼诺的消息弥漫在国外糖市上,不过笔者还是认为在宽松的供需格局仍在延续、厄尔尼诺还未开始时,对于天气这一因素的不确定性,投资者还需谨慎看待天气炒作对于外糖的提振力度。

下一周将进入5月份,随着5月份的到来,时间也临近巴西世界杯与斋月。2014年巴西世界杯将于2014年6月12日至7月13日在巴西举行,全世界的球迷将涌入巴西参加这一盛会,笔者认为这对于巴西的消费还是有一定程度的提振,同时,有消息称,在世界杯期间会有部分糖厂停工,并且世界杯的举行也不利于原糖的运输,因此,这对于国际糖市来说不失是一个利好因素。而进入了6月份之后,斋月题材的炒作也将开始又将是提振外糖的一个因素。所以笔者认为外糖在进入5月下旬之后销量或将有所起色,有助于为上涨奠定一个坚实的基础。

三、国内糖市:糖会不愠不火,震荡延续

本周万众瞩目的云南糖会终于召开,下面,笔者罗列一下本次糖会重要消息以及做一下简要的分析:

1.关于13/14产区的产量:

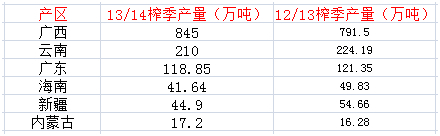

全国部分产区产量图(注:广西与云南的产量均是截止4月20日)

从当前各个产区的生产情况来看,除广西和云南产区的仍没有全部收榨之外,其他产区已经全部收榨,因此目前对13/14榨季的产量已经有一个大概的了解。在会议新闻中我们可以知道,广西截止4月20日已经有91家糖厂收榨,共生产845万吨糖,也就是说广西在4月下旬至5月初还有11家糖厂在开工生产,因此笔者有理由相信广西的最终产量能够达到850—860万吨,较上一榨季增产60—70万吨。云南预计本榨季有220万吨左右,与上一榨季基本持平,广东和海南两个产区总共产量则比上一榨季减产12万吨,新疆与内蒙古两个产区的总产量则是较上一榨季同比减少9万吨左右,如此算来,13/14榨季全国仍是一个增产的年份,增产40—50万吨仍是有可能的,与预期的1350万吨相差不是很大,因此对于行情的打压力度不是很大。

2.关于各个产区的销糖数据:

广西:截止4月20日广西累计产糖845万吨,累计销糖342万吨,同比减少29万吨,减幅7.8%;产销率40.48 %,同比减少9.92个百分点。

广东:截至4月20日全省已经全部收榨,产糖118.85万吨,上榨季121.35万吨,小幅减产,销售70.67万吨,产销率59%,历年比较低。

云南:截至4月20日,云南累计产糖 210.01万吨(上年同期 203.9万吨),本榨季预计产糖220万吨左右,销售食糖 58.75万吨(上年同期 73万吨),工业库存151.258万吨,产销率27.98 %,同比下降 7.82 %。

海南:13/14榨季海南产糖41.64万吨,同比上榨季49.83万吨减少8.19万吨。截至4月15日本榨季海南已售糖13.87万吨,同比减少4.81万吨;产销率33.30%,同比减少5.33%。

在本次的糖会上,新榨季销量不佳的事实再次排在大家面前。从笔者了解到的信息来看,虽然本周主产区与销区的价格有所上调,部分产区与销区销量也有所好转,但总体成交量还不是很大,贸易商对于购销的态度仍是谨慎,对于当前的价位仍是多是采取观望的态度,以等待消费淡季的到来。因此,近期购销动力不足、库存高企仍是国内糖市面临的一个大困难。不过广西产区即将全部收榨,云南大部分糖厂也在4月底收榨,进入5月份之后全国几大产区将进入纯销售期,后期糖厂和产区的压力也会相应的减轻。

3.对于各个产区新榨季的种植面积:

广西: 2014/2015年榨季广西计划种植糖料蔗1500万亩,同比下降了100万亩。截止3月底,全区已完成种植面积1300万亩(含秋植蔗)。目前糖料种植还在继续,最终糖料种植面积还不确定。而甘蔗的出苗及生产受气候影响较大,仍存在很多不稳定因素,有待进一步观察。

广东:下榨季广东甘蔗种植面积预计减少10%以上。

海南:预计今年海南省甘蔗种植面积要比去年下降20%以上,约80万亩左右,并且基本都是宿根蔗,新种的很少。

云南:由于比较效益的原因,水田区域其他作物的产值高于甘蔗的情况一直存在,稳定面积困难较大,在食糖价格下跌以后,其他优势作物的竞争力更加明显。全省上年种植面积为540万亩,今年计划甘蔗种植面积531万亩,从目前的新植计划完成情况看,估计难以完成计划。

从南方几大产区我们可以看到,甘蔗的种植面积都有所减少。对于农民的种植收益来说,如果投入相应的成本却未得到预想之中的回报,自然愿意减少甘蔗的种植面积。这有助于提振投资者对于远期的信心。

同时,广西的农理事长在谈到广西的甘蔗出苗时就提到:目前糖料种植还在继续,最终糖料种植面积还不确定,而甘蔗的出苗及生产受气候影响较大,仍存在很多不稳定因素,有待进一步观察。据笔者了解到,广西蔗区在3、4月份的多雨寡照就影响到广西甘蔗的出苗,使得部分蔗区的蔗苗生长放慢以及长势差,同时田间地头湿度较大,有利于各种病虫害的滋生蔓延。除了广西产区之外,云南产区同样面临着气候问题,据统计,今年1月1日至4月20日,云南全省平均降水量为65.4毫米,较历史同期偏少34%,据云南省气候中心干旱监测资料显示,目前云南共有68个县市出现气象干旱,干旱较重的地区主要集中在云南西部的保山、德宏、临沧、普洱、大理、丽江等州市。其中,保山市为特旱,4个县市为重旱,28个县市为中旱,34个县市为轻旱。预计在4月下旬至5月上旬,云南中部及西部地区仍以高温少雨天气为主。因此,种植面积减少以及甘蔗的生长情况则又是国内糖市近期的一个利好因素。

综合本次糖会的消息来看,关于产量、种植面积以及产销等都已经是老生常谈的话题,虽然有利好与利空因素同时存在,不过对于行情的提振程度已经有限,国内糖市还将是在远期乐观和近期悲观的现实中延续着近期的震荡行情。

四.进口糖:大量进口糖来袭,国内糖市再次承压

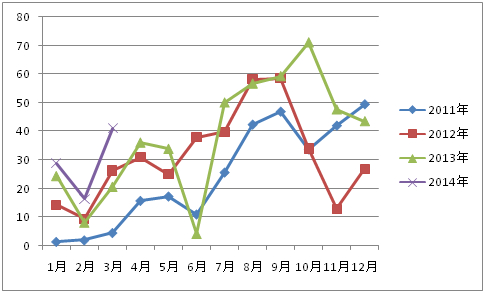

2011年以来单月进口糖量变化图(单位:万吨)

本周进口糖数据如期公布,其中中国3月份进口糖411132吨,同比增长100.4%;环比增长150.98%。进口均价为442.88美元/吨。其中从巴西进口28.93万吨,从古巴进口9.51万吨,从韩国进口1.78万吨,从泰国进口0.65万吨。2014年一季度中国累计进口糖86.36万吨,同比增长63.28%。2013/14榨季截至3月底中国累计进口糖248.38万吨,同比增长96.39%。

从上图中可以看到中国3月份的进口糖已经超过前几个榨季的同期水平,如此大的进口糖量也超出本来笔者的预期,但是从前几个榨季的进口量来看,3月份并不是上半年进口糖的一个峰值,一般4月份的进口糖都会比3月份的进口量要大,因此,如此大量的进口糖必然不是库存高企以及销量不佳的国内糖市所愿意看到的,全国充足的供应量将拖累国内糖市的上涨。

五、技术图形

郑糖1409合约日K线图

本周国内糖市起伏并不是很大,在糖会召开之前,多空双方多是以观望为主,上破与下破均无多大的动力,其中1409合约曾在周四上探至4916一线,不过多头无心追涨,在获利回吐之后又回到了4871一线。同时从近几周的走势来看,4800一线已经是合约的一个强支撑,从MACD和KDJ来看,预计合约在新的一周仍是上下震荡。再从周线图形来看,本周合约再次试着突破30周均线这一强压力位,不过合约在上探之后便再次受压于30周均线,不过结合其他技术指标来看,5周和10周均线继续向上,MACD中DIFF与DEA线继续向上,KDJ三线也并没有掉头向下的意思,新的一周合约仍有上破30周均线和4916压力位的可能,不过结合基本面来看,还是谨慎看待上涨空间,预计第一压力位仍是4916,第二压力位在4962,第一支撑4840,第二支撑位在4800。

柳糖14093合同日K线图

本周9月第3周购销合同也是处于小幅震荡下调的状态,合同中的除5日均线在有掉头向下与10日均线形成死叉的趋势之外,其他均线仍旧继续向上,而在MACD和KDJ中与郑糖1409合约相似,仍是粘合在一起,并没有明确的指示出一个大方向。而在周K线图上,合同仍是受制于20周均线,5周与10周均线仍旧是继续向上,MACD中DIFF与DEA线仍是向上发散,KDJ三线中KD双线继续向上,而J线则是有扭头向下的迹象。从中看出合同目前是上有压力,下有支撑的一种状态,预计新的一周合同将在4795—4930之间震荡。

六、总结

目前国内外糖市均是利多与利空并存。外糖方面,除了产量和厄尔尼诺天气炒作之外,似乎无其他利好因素支撑,而炒作预期也正是凸显了外糖的弱势,近期宽松格局的延续仍使得外糖继续承压。国内糖市方面,本周召开的糖会内容欠缺新意,利好与利空并存,但对于行情的提振与打压都不大,预计国内糖市在消费旺季到来之前仍是难言突破,下一周将延续之前的震荡。【个人观点,仅供参考】

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07