根据各大糖厂开榨计划,广西将于下周拉开2006/07榨季的序幕,我们知道,近期包括未来相当一段时间内,广西新糖上市前的预期以及上市后的发展态势,都将是影响全国糖市阶段性产销形势的关键因素。无论是陈糖如何谢幕,还是新糖怎样定位,广西开榨及其新糖上市进度的预期成为过渡期市场关注的焦点。曾经记得,刚刚过去的这个榨季,促成新老糖平稳过渡的一个重要的原因是广西新糖集中上市推后的预期,加之老糖库存的大幅下降,两大因素促成了榨季初的强音。一年后的今天,我们似乎再次面对老糖库存的薄弱,而新糖上市推迟的消息也开始流传坊间,市场价格从九月开始的持续强势上行经过短期高位调整后如何发展?是历史重演去年的疯狂还是高位振荡之后回落?我们不防从广西开榨、新糖上市进度来分析这个问题,毕竟这是影响未来供求形势的重要因素也是变数。

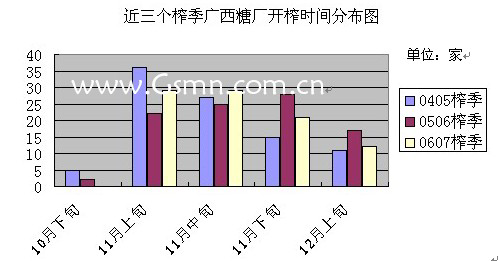

一、广西主产区开榨进度分析,如图一:广西近三个每旬开榨糖厂数对比(06/07榨季为计划数):

通过对比我们发现,近两个榨季广西开榨时间整体后移动,由04/05榨季及其之前的11月上旬集中开榨推迟到11月中下旬集中开榨,而最早开榨时间也逐步后移。其中有两个主要原因:一是当家甘蔗品种由早中熟转向中晚熟品种;二是广西制糖企业产能大幅度提高给榨期缩短带来空间,有利于高糖高榨的推广。

2006/07榨季同比05/06榨季开榨时间并没有明显推迟,业界不宜过于夸大推迟开榨时间。目前看来,最早开榨的糖厂确实比上榨季晚3-4天,但是按照当前各糖厂制订的开榨计划,11月上旬开榨的糖厂数多于上榨季同期,而在中旬的开榨数也有所增加。新榨季的集中开榨时间由图看出是在11月份上中旬,而05/06榨季集中在中下旬,因此,业界过于强调榨季初期新糖上市推迟导致的供求紧张形势似乎没有太大必要。

开榨时间分析:1、新榨季大幅度增产压力使得糖厂推迟开榨的空间有限,担心榨期延后将影响来年出苗;2、榨季初期糖价相对高位,对于后期大量上市的压力考虑使得糖厂不会放弃抢占榨季初的商机;而提前采取的套保操作也使得糖厂不会推迟新糖上市时间;3、新榨季广西260元的甘蔗收购价格相比上榨季同期(210元)高出50元,蔗农砍蔗积极性将明显提高,上榨季开榨后停停开开的状况将得到改变,有利于糖厂实际产能的提升和新糖上市量的增加。

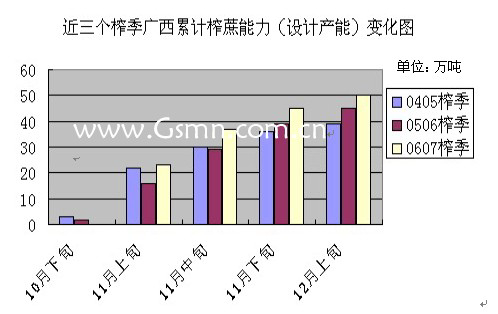

二、从累计榨季能力初探新糖面市进度:如图二:

根据上述糖厂开榨的进度情况,我们累加了糖厂设计产能的总和,上图即近年来随着榨季的推进,广西制糖企业总榨蔗能力的发展变化趋势,这也是我们分析新糖上市进度的关键前提之一。如图所示:

1、历年十月榨蔗能力很小,基本上新糖都在11月份面市,本榨季虽然开榨时间整体推迟到11月,但是从11月上旬开榨糖厂数量看,总设计产能达到23万吨,远远高于上榨季,也比04/05榨季略高。之后随着中旬集中开榨高峰的出现,产能进一步提高到30余万吨,设计产能的提高也有赖于蔗农砍蔗积极性的提高,从而使实际榨蔗能力将有望提高。

2、本榨季全区有超过25家糖厂进行技改和扩建,如图所示,累计产能保持近年来持续提高的势头,初步统计将近50万吨/日的总设计榨蔗能力,意味着单位时间内新糖上市的数量有所提高。

三、从开榨进度初探06/07榨季初期的供求形势,如图三:

首先,正确看待新糖上市时期的市场环境:近两个榨季以来,整个11月的可供糖源中,广西糖几乎是蔗糖外销的唯一糖源。云南、广东以及海南的产糖量极少,不仅不能满足本地需求,类似云南、广东等产区还需要从广西采购新糖弥补市场缺口,广西糖往往此时价格相对稳定而坚挺。这些是建立在老糖结转量不超过常规量的基础上,本榨季可以说考虑到加工糖后期的补充,新糖上市时的供求应不至于出现上榨季初的断档。

其次、应该理性看待榨季初的供给情况:近两个榨季截至11月广西的产糖量均超过30万吨,2005/06榨季由于产能扩大使得实际出糖量有所增加。这样的情况在新榨季将更明显,上述分析中提到的集中开榨时间靠前和总设计产能的大幅度提高都将使得11月份的出糖量出现增长势头。在糖份相当的情况下,预计新榨季11月份广西可望产糖45万吨左右,同比略有增加。而考虑到12月份全面开榨,实际榨季能力大幅度提高,进入12月份后的出糖量将出现翻番,综合考虑开榨时间和产能积累情况,预计新榨季12月份当月产糖量可达到150万吨甚至更多。紧接着的1月份,由于生产工艺调试成熟、甘蔗糖份达到高峰、实际产能实现最大化等等因素,当月出糖量可望在12月150万吨基础上再进一步提升,按照新榨季的设计产能水平,实现180万吨甚至200万吨的单月产量并不是不可能。

观察结语:

按照近年来榨季初的食糖消化能力,在05/06榨季表现活跃情况下,11月至次年1月份的平均工业销量广西为62万吨、全国是97万吨,即使不考虑其它产区的产量,广西食糖供应全国绰绰有余,而云南、广东、海南以及甜菜产区的大幅度增产也使得新糖上市量同比出现大幅度增加。不过我们也应该看到,虽然新糖集中上市会对糖市带来很大的冲击和压力,但是食糖季产年销的特点也使得我们应该从全局来看待新糖的产销问题。阶段性供求因素往往促使价格剧烈波动,而新榨季能否再现上榨季热卖局面,需要合理的新糖定位和理性的买卖操作。其实当前现货淡销格局的持续也在暗示现有新糖价格有可能高于预期。唯有坚持顺价销售,允许糖价合理回落到合理区间以化解出糖高峰期的压力,才能为后市的长久平稳甚至价量同升创造条件。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07