05/06榨季之初人们谈论最多的食糖消费话题就是高价抑销,似乎是糖价一涨消费量就会跟着下滑,但到了中后期,即使国家为了补充供求缺口在十个月中陆续投放了117万吨的储备糖,市场看起来仍然还有可供销售的空间,那是不是食糖的消费量又突然变大了呢?06/07榨季面对可预知的数量庞大的食糖生产量时,市场还有这么大的胃口消化完吗?带着这样的疑问,我们不妨仔细盘点一下05/06榨季的食糖消费情况,并据此预测06/07榨季的食糖消费量。

第一部分 盘点05/06榨季食糖消费情况

2005/2006榨季食糖消费量探悉

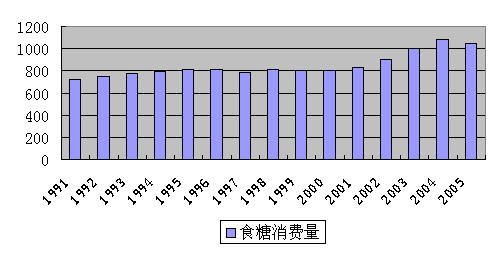

近几个榨季以来,随着国内经济的发展、人民生活水平的提高,食糖消费的年均增长率为5%左右,高于食糖产量年均3.2%的增长幅度,也高于国际市场2-2.5%的消费增长比率。随着食糖消费总量增长,食糖消费结构也在发生变化,工业消费比重增加到75%,民用消费比重降至25%。先来看看自1991年开始二十多年来我国食糖消费量对比的情况:

从上图可以看出,我国的食糖消费量从上世纪九十年代初开始到2001年,每年的食糖消费量都在八百万吨上下徘徊,2003年食糖的消费量首次突破1000万吨的大关,2004年更是达到1080万吨的消费量顶峰,2005年虽然有所回落只有1050万吨,但也不妨碍食糖消费量从21世纪开始逐年稳步增长的趋势。2005/2006榨季的食糖消费量有多少呢?在回答这个问题之前,先来算算这个榨季的食糖供应量:

04/05榨季末结转库存糖数量在20万吨左右,2005/2006榨季全国的食糖产量是881.5万吨,属于产糖量较低的年份,今年国储糖共进行了十二次拍卖,拍卖成交数量为114万吨(包括今年古巴进口糖35万吨全面进入国储拍卖)。进口糖方面,截止至2006年8月末,全国累计进口食糖78.99万吨,其中一般贸易61.37万吨,来料加工2.69万吨,进料加工12.8万吨。全国累计出口食糖12.86万吨,其中一般贸易1.74万吨,来料加工1.86万吨,进料加工8.99万吨,2006年1-8月份全国累计净进口量为66万吨,再加上2005年9月-12月全国累计净进口糖17.07万吨,可以得出05/06榨季全国的食糖净进口量为83万吨(以今年9、10月进口量与去年相当计算)。这样可以推算出05/06榨季全国的食糖可供应量为:04/05榨季结转陈糖量 15 + 05/06榨季生产量881.5 + 2006年国储糖拍卖成交数量114 + 05/06榨季净进口量83–进入国储拍卖的古巴进口糖 35 = 1058.5万吨左右。

结转库存糖的数量在前几个榨季一般都维持在30-40万吨,05/06榨季情况比较特殊,中糖协九月末的食糖产销进度表显示九月末全国的库存糖量为10.15万吨,但由于榨季后期国储糖多次投放的因素,最迟的提货时间在11.15日左右,因此所有投放量不可能全部销完,估计结余的拍卖糖将在20万吨左右,只是由于糖源分布不均而导致市场上感觉糖源不足,加上其它的工业商业库存结余5万吨,05/06榨季末结转陈糖量为25万吨,那么2005/2006榨季的食糖消费量=食糖供应量-本榨季末预计结转陈糖量=1058.5-25=1033.5万吨。

如果要从商业库存的角度来考虑问题的话,可以先回顾一下各地经销商在2006年的销售策略:以销定量、按需采购是06年经销商最多采用的一种销售方式,由于05/06榨季糖价波动异常,为了回避价格波动的风险,经销商始终不敢多拿糖,使得销区一直面临着库存薄弱的状况,这样一来销区囤糖的几率就不会很大,可以比较容易的测算出整个榨季的食糖消费数量与工业方面的可供应量相差不会很大。

近几年来淀粉糖行业的快速发展不得不引起我们的高度重视,在探悉食糖消费量的时候,也要考虑到淀粉糖以及糖精等替代糖源的因素。

快速发展的淀粉糖挤占了食糖的消费空间

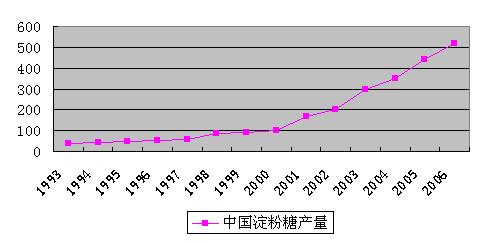

近几年淀粉糖产业在我们国内一直以年增长近40%的惊人速度在快步发展,年产规模超出3万吨的企业已逾百家,一些行业龙头企业的生产规模更是达到了80-100万吨的水平,是“国家重点高新技术企业”、中国轻工行业“龙头企业”,几家著名大企业如鲁洲生物科技,西王集团等已在新加坡,香港上市,一些著名的外资大企业在东北和华北地区也有这方面的投资项目。目前国内淀粉糖产业的整体规模在全球排名仅次于美国,稳居第二。

05年全国淀粉糖产量增幅达22%,增产达94.6万吨,仅这些增产的淀粉糖就约挤占了70万吨的食糖份额。在06年几大新项目投产后,上半年,淀粉糖产量是在260万吨,预计2006年全年产量将达到520万吨,淀粉糖的生产能力维持在800-1000万吨左右。06年1-6月份,结晶葡萄糖产量是65万吨,同比增长18%;液糖180万吨,同比增长35%;果葡萄糖25万吨,去年产量16-17万吨,同比增长47%。同时随着工艺进步,淀粉糖产品的细分也越来越到位,从以往的生物制药,皮革,造纸等工业领域延伸到食品,甜味添加剂等传统蔗糖消费市场,比如有专门的啤酒糖,饮料糖,乳制品添加糖,硬果糖专用果糖浆,糖醇等等.据说国内已能生产的淀粉糖产品已有26个大类数百种之多。美国是全球人均消费食糖最多的国家,其年人均消费水平达70公斤。其中淀粉糖为40公斤,蔗糖为30公斤,淀粉糖要占食糖总消费量的57%,欧盟和日本的淀粉糖消费量也占到食糖总消费量的40%以上。也就是说,在发达国家里人们日常食用的食糖中有很大一部分是淀粉糖。专家指出,从发达国家替代糖占有整体食糖消费30%-40%的比例来看,我国淀粉糖产业的发展还有很大空间,未来淀粉糖肯定还将挤占更多的白糖市场份额。以淀粉糖为代表的各类替代糖的大量使用,已经直接影响了传统终端用户对白糖的消费, 而一旦食品企业改用淀粉糖,则替代过程往往是不可逆转的。新的供应糖源和终端消费的转移引起了国内食糖市场结构性变化。

国内食糖食糖替代品的主要品种是糖精和淀粉糖。对于解决三农问题,实现农民增收,淀粉糖产业的发展发挥了很好的作用,淀粉糖产业属国家扶持发展的产业之一。当前和今后对食糖有明显替代作用的是淀粉糖,结晶葡萄糖今年价格在3200元/吨,果葡萄糖(71%)的等甜度对应蔗糖价是4000元/吨,与食糖价格相比具有很强的竞争力,近几年我国淀粉糖的增长速度一直很快,因此,淀粉糖的使用情况将成为影响食糖消费量增长的重要因素。由于本榨季食糖价格较高,食糖替代品对食糖市场替代作用十分明显,如果不受到淀粉糖的替代,参考今年淀粉糖产量增产80万吨的数据,淀粉糖量折算成食糖量按照1:0.7计算05/06榨季食糖消费量可能在上年1050万吨的基础上达到1100万吨以上。

国家继续加大对糖精生产的限制力度

限制糖精的生产、规范糖精的销售与使用,是国家为保护4000万糖农和广大消费者利益制定的政策,目前,糖精生产及国内销量已经得到有效控制。据全国糖精协作组统计,截止到2006年8月末,全国五家定点企业累计生产糖精13674.33吨,同比增加4.62%;其中出口11407.69吨,同比增加5.89%

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07