首先是原来元旦之前的好多商家对炒作已久的收储放松了戒备心理,加上糖价不停地阴跌,几乎没有囤糖,都是随行就市走了再补。哪想政策一出,糖价就真的涨了起来,个别地方显得货源不足而引起糖价上涨。其次,由于惯性下跌,节前许多交易商还有不少的卖单,没有办法只好仓惶出逃,既然国家政策出来了,总不能不把村长不当干部吧。再有,糖价上不上得来,更多的人还是选择了等待,近来产区现货就没有实质性的上涨。最为高兴的要数节前买进的商家,已经做到手中有糖,心里不慌了。

其实,这一次收储文件出台与去年同一时期出来的国产糖收储文件还是有细微区别的,从时间来看,本次收储文件出台只比去年晚了两天,去年是元月2日出台,开始竞价从元月15日开始。从收储的数量来看,比去年的50万吨多了30万吨,共计两批收储80万吨。从价格来看,收储竞价起点已经从3500元下调到了3300元,而其它没有任何变化。那么,这种细微的变化我们该如何解读呢?

首先是外围环境发生了本质的变化。看上去本次的收储政策出台的目的还是保护农民和制糖企业利益,但去年说是糖价持续下跌,今年则是糖价低迷。去年还有稳定糖价的因素,今年又便成了蔗款兑付困难。从食糖产量来说,去年是大的增产几成定局为前提,而今年前期一致认为减产是先决条件。尤其是去年国民经济快速健康发展,今年全球都在抗击金融风暴,出口为主的企业相继关闭而引起就业困难,农民工提前回家而带来诸多问题,刺激消费压力沉重。

其次,新旧榨季的过渡时期的食糖存量不一样。06/07榨季,食糖结转只有40多万吨,而07/08榨季,在国家和地方收储125万吨的前提下,食糖结转还超过100万吨,这为本榨季的食糖形势形成了巨大的压力,正所谓“陈糖一直拖着新糖走,不怕你不低头”。更为可怕的是原来都说没有陈糖的集团还有大把的陈糖,价位之低为历年少有。

第三,目前的糖价与去年同期相比又下了一个台阶。而且这个台阶太大、太关键了,一步下来恐怕是一个非常难受的过程,因为到了这个份上,亏损的制糖企业在增多。就拿“三放开”的广东来看,目前的糖价他们就只给最好的甘蔗235元/吨的甘蔗收购价,而广西则是260元/吨,于是广西的甘蔗款兑付就会成了头痛的问题。目前确实有相当部分蔗款一时不能兑现。但结果是就算9号竞价成交,拿到国储糖款恐怕也会到年后,兑付蔗款需要较长时间,还是解决不了农民过节的资金问题。

第四,本次收储的竞价底线是不是与07/08榨季最后一次竞价一样还不得而知。前几次,糖价都可以向下竞价,而到了降低起拍价到3400元/吨后,最后成交都是3400元,让有的想以更低价格成交的厂商不能理解。难么本次是不是也会最后成交底价就是3300元/吨呢,文件中没有明确的说明。如果是,那么就与目前的市场价格相距较远,利益是明显的,有资格参加竞价的人就会从中获得较大利益,简单说就是国家拿出部分资金来扶持糖业界相关企业。关键是文件中说明的是制糖企业遇到了困难,而制糖企业在这种情况下能拿到多大的份额才是这次扶持它们有多大力度的关键。

第五,收储80万吨能解决实际问题吗?首先我们要弄清楚07/08榨季的结转食糖到底有多少,由于没有机构数据,我们就按照糖业界所说的数字折中成100万吨以上。销售数据按照官方的1329.83万吨算,06/07榨季结转和进口按照75万吨,国家和地方收储按110万吨,那么07/08榨季实际销当年的糖不到1300万吨。而去年产糖1488万吨,印证了结转100万吨以上的观点。当然,由于10月分没有产销数据,100万以上的结转陈糖,到底具体是多少,就看各人如何看了。另一方面,09年的食糖消费却是大家的一块心病,多数人认为,食糖消费会出现负增长,负增长多少有各种版本,但已经不是主要问题了。从广西有关方面的数据可以看出,到12月底,销糖74万吨,同比少销55万吨,我们可以从两个方面说明,老糖多了,挤压了新糖的空间,要么就是新榨季的消费确实存在了很大问题,两个月时间就少销了55万吨,我们按照广西的60%以上的份额,新榨季全国已经少销食糖超过90万吨了。那么,在08/09榨季没有出现大幅度减产的情况下,80万吨的收储量可以说是杯水车薪,无济于事。

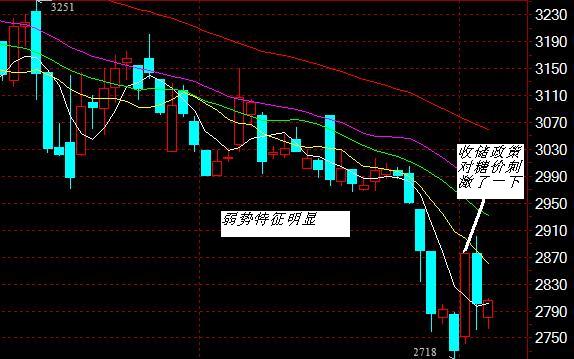

第六,从全国对国家收储的反应来看,好的行情仅仅走了不到一天,目前产区糖价还是趋于稳定,这种局面在控制物价上涨的时候是愿意看到的,但现在确实不是好事。从技术上看(见下图),无论从图形的趋势,还是均线压力,或者是指标来说,都呈弱势特征,而一切人气反映在图形之中,要想把糖价拉高,难度相当之大。

广西糖网主力09054合约近期走势

个人认为,要想解决糖价低迷的现状,只能从根本上减少食糖产量着手,努力拉动内需,扩大消费,继续关闭93年政策要求关停的制糖厂。而要真想解决制糖企业目前的困难,收储竞价就只能让制糖企业参与,不让其它企业参与进来瓜分国家政策的利益。这样,蔗款兑付或许会好一些,最终保护农民利益也会相应好一些。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07