一、2010年12月美国糖展望概述

墨西哥2010/11年度糖产量预计将增长20万吨,至564万吨,较上一年度增产50多万吨。预计墨西哥糖出口量为113.8万吨,且大部分将进入美国市场。

考虑到来自墨西哥糖进口量增长,2011年度美国糖供应总量较11月估计值调高23.2万短吨。高关税进口量增长3万短吨至4万短吨。期初库存因为2010财年期末库存的调整而相应调高0.2万短吨。糖总使用量未变。其中国内食品消费为1087.5万吨,与上年度持平。

USDA研究表明,未来美国糖市场的平衡依然依赖于从墨西哥进口精制白糖和美国中部地区的生产。2010年糖进口预计为116.5万吨。基本与前六年的进口量相等。

二、北美自由贸易协议圈糖生产

(一)墨西哥糖产量

USDA将墨西哥2010/11年度糖产量调高20万吨,至565万吨。CNDSCA是11月公布了分地区不同甘蔗压榨厂的甘蔗压榨量和甘蔗糖产量。USDA对此数据与1987/88年以来的历史数据做了统计分析,发现CNDSCA的估计值一般会偏低。而墨西哥新年度糖产量的增长预计都将出口至美国,届时美国国内糖供不应求,糖价高企也对墨西哥糖有吸引力。墨西哥新年度糖出口总量预计为113.8万吨,较2009/10年度增长55%,但依然较2008/09年度的136.7万吨低17%。

(二)美国糖贸易量

由于进口再出口量增长0.2万吨至45.02万吨,美国商务部公布9月进口糖数据减少了1.8万吨,USDA调低了2010财年糖进口量。高关税进口总量为20.73万吨,达到历史高位。

2011财年来自墨西哥的进口糖增长22万吨至124.5万吨。FAS预计2011年前11个月糖进口累计达1万吨。

三、世界食糖产量、供应和分布最新预测

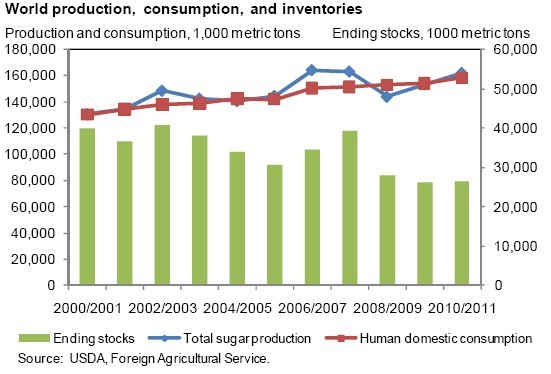

USDA11月更新了世界食糖产量、供应和分布。其中世界糖产量估计值较五月时候调低了190万吨至16200万吨。糖居民消费量调增140万吨至15800万吨,世界糖期末库存预计为2650万吨,较之前估计值调低56.4万吨。

其中产量的变化主要来源于巴西、中国调减;印度调增。中国2010/11年度产量预计为1267万吨,上一次估计值为1150万吨。而五月的估计值为1350万吨。巴西2010/11年度产量预计为3940万吨,较上年增长8%。较五月的估计值减少130万吨。印度糖单产提高,预计2010/11年度总产量为2570万吨,上一年度为2050万吨,较五月估计值调增100万吨。

巴西出口量预计减少155万吨至2685万吨,但仍较上一年度出口总量高10%。世界第二大糖出口国,泰国2010/11年度糖产量预计将减少至470万吨。上一年度为520万吨。世界糖供应预计依然紧张,巴基斯坦糖由于洪灾导致产量下降,预计糖进口总量将增长50万吨。

世界糖期末库存量在连续两年降低之后,在2009/10年度为2610万吨,而2010/11年度依然维持稳定,为2650万吨。印度糖期末库存预计从4.7万吨增长3.6%,至6.3万吨。印度在2008/09和2009/10两个年度持续减产,导致出口下降,库存下降60%,并在世界食糖市场上由净出口国变成净进口国。而2010/11年度的增产预期也有可能使得出口量提高。印度库存稳步增长有助于世界糖价的稳定。但是印度库存要想恢复到2007/08年度的水平,还需要连续几年产量的提升。

世界食糖消费总量预计将继续增长,预计2010/11年度将超过15800万吨,较上一年度增长3%。发达国家和地区的糖消费数量基本平稳,如美国、俄国、欧盟地区。而新兴国家的糖消费数量则保持了显著地增长,如中国、印度、印度尼西亚和土耳其。

USDA11月修正世界和部分国家糖供需平衡表

(王聪颖)