上周国际原糖继续高位震荡,周五收盘主力 10 月合约报收 20.25美分/磅,周跌 32个点。周中连跌三日,主要因主产国巴西中南部源源不断的供应量令市场承压,周五在宏观面的利多下才收回部分跌幅,20.8美分附近的强阻力仍然难破,不过市场再一次守住了19.5美分的关键支撑位。

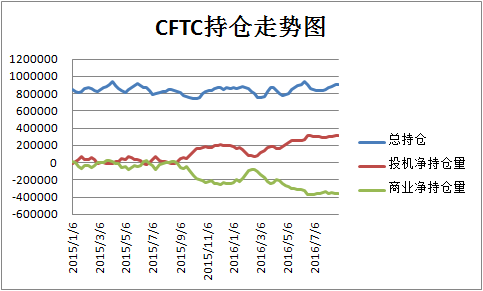

最新CFTC报告显示,截至8月30日当周的原糖投机净多头头寸较前周增加3391手,至312672手,距离6月下旬创下的记录新高仅几千手的差距,而总持仓较前周增加4227手,达到908026手,为今年的第二高持仓量。自投机净多头头寸在6月达到历史新高后,即使今年3季度巴西中南部的巨大供应令价格承压,投机净多头持仓也没有出现大幅回调,说明投机客仍然偏向看好原糖长期供应短缺的前景并继续持有大量多头头寸,之前市场担忧的投机客大量平仓行为在中短期内发生的可能性减弱。

ISO在8月发布的最新糖市平衡表预期中,将2015/16年度的全球短缺量预期从5月预估的665万吨下调至575万吨,但将2016/17年度全球糖供应短缺预估从5月的380万吨大幅上调至705万吨,这也是记录以来最高的短缺量之一,因预计明年1月巴西中南部收榨后全球库存将进一步走低,下榨季末或大跌至7500万吨以下。从ISO的预期来看,15/16和16/17两个榨季的短缺量总和是较前次预期增加的,只不过15/16榨季的部分缺口后移至了16/17榨季,这也与目前大多市场共识相符,17年1季度之前巴西中南部的供应将令市场承压,但随着16年底亚洲主产国开榨,缺口将在17年逐渐显现并扩大。

巴西中南部8月上半月的生产进度略有放缓,因糖厂机器维护以及降雨损失了1.5个压榨日,但本榨季截至8月上旬的累计甘蔗压榨量与糖产量分别仍同比增加10.13%和22%。乙醇与糖价继续保持500点以上的价差,接下来糖厂的制糖比或继续保持高位。

不过,本榨季以来巴西的出口一直维持高位,8月份的出口量同比增加63%,而贸易部公布的库存也显示,截至8月15日的库存量为764万吨,与上榨季同期不相上下,且低于13/14榨季同期的819万吨,可见巴西的高速压榨并没有令库存异常飙高。8月下旬的降雨可能将令压榨量进一步减少,据说部分主要甘蔗区的甘蔗受到霜冻影响且以宿根蔗居多,出糖率可能将受到影响,不过目前来看整个榨季的总产量预期还没有遭到调整,巴西的供应压力仍然较大。

印度上周决定限制糖厂9月和10月的库存量,以保证排灯节需求庞大的同时控制价格上涨。因糖厂通常会延长库存持有时间,以在节日用糖需求增长之时制造供应紧缩的假象,来获取更多的利润。不过,近日ISMA主席Abinash Verma表示,目前印度仅10%的糖厂库存高于这个规定范围。但若印度能够在排灯节需求高涨之时释放更多的库存,下榨季成为净进口国家的可能性又将增加。

15/16榨季印度料产糖2520万吨,同比减少10.95%,并且预计净出口200万吨。本榨季早前,印度政府已经相继出台了强制出口、限制贸易商库存、20%的出口关税以及取消免除用于掺兑汽油的乙醇的消费税,以保证国内市场的食糖供应。对于食糖市场受到政府高度管控的印度来说,政策的变化对国内外市场价格的影响都十分重要。

至于宏观面,随着上周五的非农数据不及预期,美联储9月份加息的可能性已经微乎其微,美元下跌也是近期原糖的利好之一。在基本面缺乏指引的情况下,宏观面消息导致日内的波动加剧,上周五美元下跌就促成了3%以上的单日涨幅。

总而言之,目前市场很难立即指出新的方向,因为正值压榨高峰期的巴西中南部还没有出现明显的变数,距离亚洲主产国开榨也还有一个多月。不过我们看到8月原糖的下方支撑已经从7月份的18.7美分抬升至19.5美分,在短期基本面仍然因巴西压榨偏空为主的情况下,投机资金却在不断增仓,机构预期的调整也呈现出对后市的看好,印度和泰国下榨季将会减产已经是不争的事实,但天气和政策因素还将对具体的减产幅度及价格提出不确定性。或许在11月底,也就是巴西的压榨高峰期之后、印度和泰国压榨前景逐渐明朗之时,基本面会给出更明确的指引,看似缺乏方向的时候,实则一切都在酝酿中。

(2)(3)(4).jpg)