上周外盘仅有4个交易日,却因基本面前景恶化、技术信号疲弱以及宏观面的不确定性增加,利空情绪被全面激发。继前一周原糖主力合约下跌8.4%收于15美分上方之后,上周原糖跌破技术支撑位之后止损卖单被触发,7月合约上周五报收于13.74美分/磅,价格触及近14个月低位,整周跌幅达8.7%,创下近6年来的最大周度跌幅。

CFTC持仓报告显示,截至5月30日当周,原糖期货投机净持仓量减少13855手,至49065手,距离5月16日当周创下的一年多低位相差不远,投机空单大增近万手。预计在上周价格深跌之后,投机净持仓量将进一步减少。

从价差上看,三月初开始原糖7/10月合约价差由升水转贴水之后持续走弱,反应近期供应充足打压价格。

虽然我们仍处于供应短缺的16/17榨季,但近日几个国际机构公布的最新全球平衡表预估导致市场对17/18榨季全球重回供应过剩局面的忧虑已被提前激发,ISO(国际食糖组织)预计17/18榨季的过剩量约为300万吨,而Kingsman也将17/18榨季的过剩量上调近200万吨,至510万吨。因预计全球天气恢复正常,下榨季印度、巴基斯坦、欧盟等国产量将大幅回升,并预计巴西中南部糖厂的制糖比例将继续增加,导致糖产量维持高位,而全球食糖消费增速放慢将导致增加的产量更加难以消化。

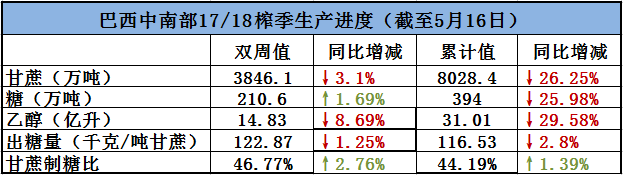

UNICA最新的双周报显示,巴西中南部受降雨及甘蔗量不足的影响,17/18榨季4月1日开榨以来的累计入榨量及糖产量同比大幅减少,但糖厂制糖比如预期维持高位。然而,5月上半月在大暴雨阻碍压榨的情况下,巴西糖厂的产糖意愿强劲,糖产量大幅高于180万吨的市场预期,且较去年同期小幅增加。

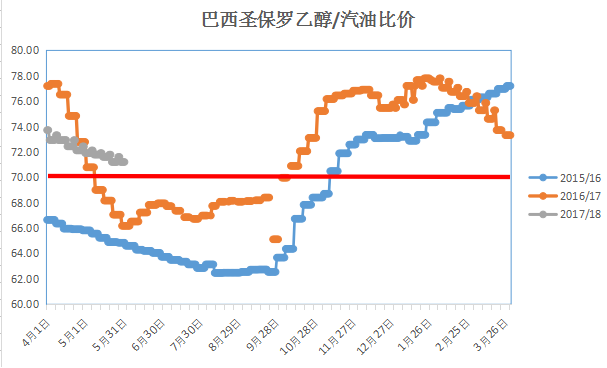

市场完全忽略了本榨季中南部的生产进度仍然落后的事实,对5月上半月超预期的产量作出了强烈的反应。其实并不令人惊讶,由于巴西汽油销量萎缩,近日巴西国家石油公司宣布将汽油价格平均下调5.4%以重新争夺市场份额。作为在巴西可以代替汽油的燃料——含水乙醇,本榨季起含水乙醇在汽油价格中的占比就一直高于70%的临界点,价格相较于汽油并不具备优势。在汽油价格进一步下调之后,含水乙醇销量将进一步遭遇挑战,同时价格也将受到打压,促使糖厂更倾向于用更多的甘蔗产糖。目前市场预计本榨季的制糖比将触及47%-48%的近五年高点。

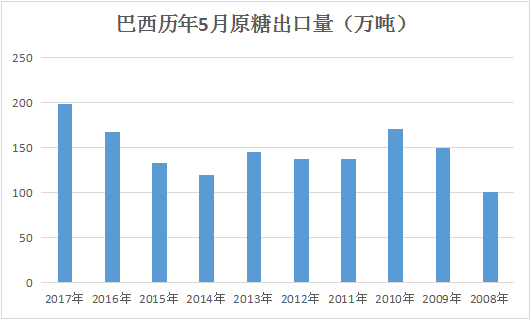

另一方面,巴西贸易部数据显示,巴西5月份出口原糖199万吨,刷新同期的记录高位,港口装运已经从之前的暴雨影响中逐渐恢复,近几日巴西原糖现货贴水转正,关注后期巴西的出口需求能否保持旺盛,尤其巴西糖的主要买家中国在5月底开始实施95%配额外进口关税后对巴西出口量的影响。

至于全球第一食糖消费国印度,在经历了16/17榨季干旱损及产量的一季之后,预计今年充足的季风降雨将令17/18榨季产量增加四分之一,达到2500万吨。其中马邦增产幅度最大,预计下榨季产量将大幅增加62%,达到680万吨。与此同时,预计北方邦糖产量将增加5%,达到920万吨的历史最高水平。另外,印度政府将下榨季的甘蔗价(FRP)提高约11%,也将增加蔗农的种植积极性。鉴于印度17/18榨季的新糖最早可以于10月底或11月初上市,预计到9月底印度400万吨的库存量(约等于该国两个月的消费量)完全可以满足压榨前期的消费需求,本榨季再追加从国际市场进口的可能性十分渺茫。

在北半球国家进入纯销售期之后,巴西的生产前景自然成为了目前市场密切关注的重心。眼下巴西下调汽油价格的利空已经让降雨阻碍压榨的利多消失殆尽。预计巴西中南部5月下旬至6月上旬的压榨进度将仍然受到降雨的影响,但6月中旬开始降雨减弱,糖厂将得以开足马力追赶落后的生产进度,导致供应压力增加。

短期内基本面难寻利好的支撑,而远期供应过剩的忧虑已经开始引发空头增仓。宏观面上美联储加息决议等不确定性也可能波及商品。不过,鉴于目前原糖价格已经跌破巴西生产成本低端,且本榨季全球库存仍然处于低位,技术上显示原糖已进入超卖区域,预计下跌空间不会很大,关注价格能否在13美分获得支撑。

(2)(3)(4).jpg)