上周原糖维持强劲走势,连续第四周收涨,主力10月合约整周上涨10个点,上周五报收于14.4美分/磅,周五盘中最高触及14.69美分的6月初以来最高水准。

于前一周五到期的伦敦8月白糖期货最终交割量为199050吨,交货方有4家,而ED&F MAN Capital Markets为唯一买家,交割糖包括阿尔及利亚糖75050吨,巴西糖64250吨,泰国糖55400吨以及印度糖4350吨。

8月合约的持仓量在到期前急速减少,最终交割量大幅低于之前30多万吨的预期,据说因贸易商不愿意接大量高价的泰国糖,触发了一大波多头平仓,并且交割前8/10月合约的逆价差也更利于交易商移仓远月。交割完成后,10/12月白糖合约价差呈贴水,并且10/10月原白糖价差在约80美元的水平波动,显示市场供应面临欧盟即将取消生产配额及增产的巨大压力。目前市场预计欧盟2017/18年度(10月/9月)的甜菜种植面积同比增加10-15%,而糖产量也预计同比增加约20%,达到约2010万吨,欧盟或从净进口地区转变为净出口地区,Kingsman预计该地区2017/18榨季的可供出口量约为250-260万吨。

巴西政府周四宣布上调燃油PIS/Cofins税以增加财政收入,将汽油PIS/Cofins税由0.3816雷亚尔/升提高至0.7925 雷亚尔/升。乙醇PIS/Cofins税也遭上调,其中生产商需缴部分由0.12雷亚尔/升增加至0.1309雷亚尔/升,经销商需缴部分由0增加至0.1964雷亚尔/升。由此看来,汽油税上调了0.4109雷亚尔/升,乙醇税上调0.2073雷亚尔/升,汽油税上调的幅度是乙醇税的一倍。

6月份圣保罗地区的含水乙醇与汽油平均比价降至约68%的水平,低于70%的临界点,含水乙醇的价格优势逐渐显现。巴西上调燃油税后将进一步扩大含水乙醇与汽油的价差,进一步增强乙醇的竞争力,促使糖厂开始更多地将甘蔗用于生产乙醇,有望在一定程度上抑制糖产量。

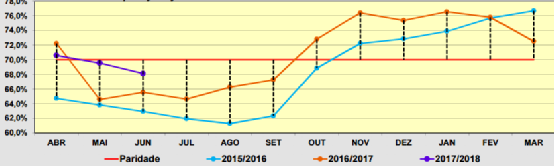

乙醇/汽油比价走势图

近期巴西天气也提供支撑,甘蔗主产区帕拉纳州和南马托格罗索州上周受寒潮袭击,市场不断涌出寒潮破坏作物的言论,据悉帕拉纳州受损幅度相对较小,南马托格罗索州的情况更为严峻,但仍需要一周的时间来鉴定作物受损程度。

印度方面,在该国上调进口关税、国际糖价上涨以及节日用糖需求的共同刺激下,国内市场糖价走势凌厉,上周四Vashi现货批发市场M-30类别糖价触及4050卢比/100千克的三个月高位,上周末印度消费者事务部已紧急发文要求糖厂采取措施稳定国内糖价。

无疑近来巴西不断涌现出的利好支撑了糖价,除了燃油税的上调及天气忧虑之外,7月份雷亚尔走势强劲,上涨近5%,导致生产商出口意愿减弱,同样支撑原糖走强。然而目前最大的疑问是这些利好是否将使基本面出现实质性转变,最大生产国巴西的产量是否将因此出现削减? 笔者认为,首先,鉴于巴西糖厂对17/18榨季的套保程度达到预计出口量的70%以上,意味着仍然需要保证这部分糖的供应量,预计燃油税上调以及寒潮对甘蔗的破坏对最终糖产量的削减程度或有限。其次,欧盟的增产以及印度抑制进口将继续对全球供应施压,因此短期内不宜过分乐观。

CFTC数据显示,截至7月18日当周原糖期货投机净空头头寸仅较前周小幅减少2560手,至53475手,减少的部分主要来自于空头回补,多头头寸与上周相比基本没有变化,说明市场做多热情仍不强烈,近期价格走强仍然高度取决于空头回补的程度。本周继续关注14.7美分的突破情况。

-

15:26

-

10:48

-

10:47

-

13:55

-

13:54