在期货经历了跌宕起伏的一个月,现货依然我行我素的缓慢走量。在期现价格上涨过程中的囤货行情没有出现,期限价格下跌过程中的抢购行情也不见踪影。反应出:

1、经历了中国糖市这十几年以后风雨后,终端采购行为也变得更为成熟。

2、长期的利多因素和中期利空的叠加,以及期货维持了一年的震荡,导致很多中间商和采购终端的谨慎。

而最近几日也处于震荡的状态,市场的报价也涨跌有现。

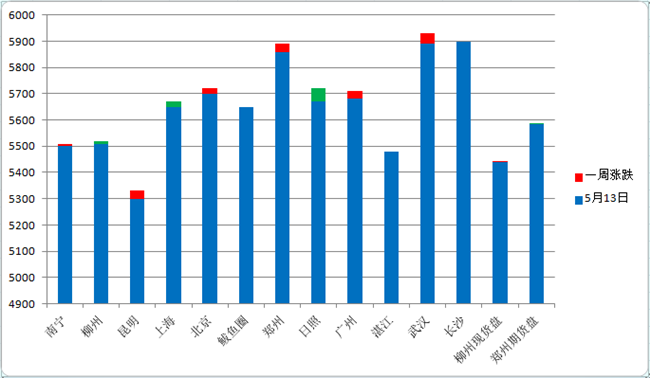

(图一为全国部分城市报价变化图)

价格监控: 期现盘面犹豫,现货报价涨跌互现

从图一我们可以看到,柳盘现货和郑盘期货的周变动都非常小,分别只有3个点的涨幅和5个点的跌幅。但是振幅都比较大,分别达到66个点和130个点。而现货方面各地区涨跌互现,但是保持上涨和持稳的居多,销区仅仅有嘉兴、西安小幅下调,产区南宁和日照有30-50元/吨的下调。反映出虽然市场不乐观,但是也没有悲观的体现,只是观望的情绪比较浓重。

销量观察:销量迟迟不见起色,5月本就不是旺季?

根据广西糖网的了解,东北地区由于陈糖的去库存加速,销量较前期有所好转,而销量相对较好的地区还有湖南、江西、上海等地。其他地区的走量还是平淡或比较平缓。总结有一下几个原因:

1. 目前,期糖和现货糖价格暂时不能让采购终端接受。

2. 走私糖任然在部分地区销售,由原来的台面销售改为直接供给品质要求不严格的终端。

这可能是最重要的,据笔者查阅,就历年来看,5月并不是销售旺季。可能只是逻辑上认为进入了夏季的备货旺季。

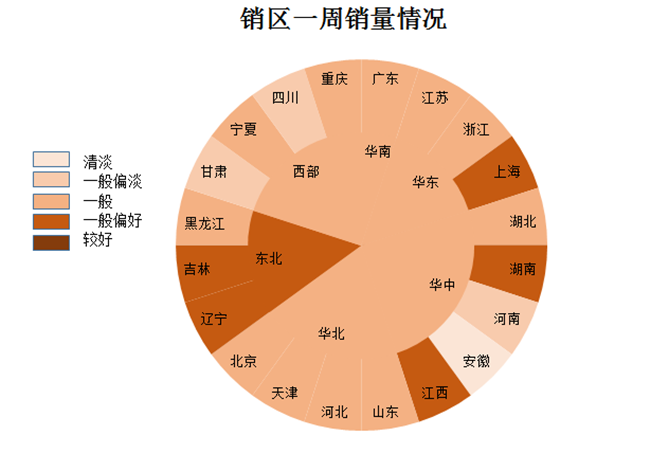

附图二:5月9日-5月13日现货成交情况饼图

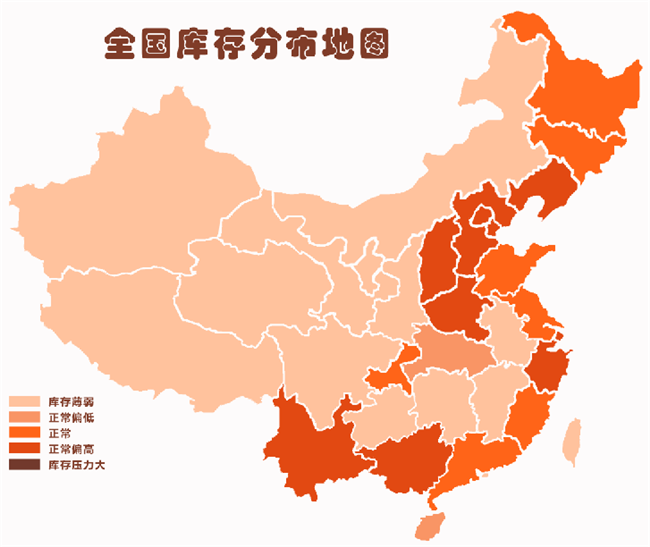

库存监控: 库存走量持续,但补库意愿不强

库存方面,经历了近半年的销售不畅,很多经销商都以低库存应对目前的情况。特别是中原地区和西北地区,值得强调的是,湖南和湖北是由于运输紧张,而销量不错才导致的库存降低。华北和东北库存依然偏高。华中、西南和西北大部分地区库存薄弱,只有少部分地区库压力较大。西部的销区依然保持低库存应对目前有价无市的局面。

附图三:全国库存分布地图

其他因素:换包糖依然畅销

据笔者了解,由于正规渠道白糖的滞销,为了生存,有些原本不做换包糖的中小型经销商也都逐渐参与进来。但是量都不大,报价在5150-5200元/吨,另外还有倒票糖报价在5480-5500元/吨。相对于目前的5600-5800元/吨的正规渠道白糖来说是很大的威胁。

总结:

上周广西除了周一南宁地区某集团成交上万,周四柳州地区部分集团成交二三千之外,其他几天都成交寥寥。虽然周四现货价格上调40元,涨至5490-5530元的本月高点,但是由于缺乏销量支撑,最后也只能一路下调。总的来说,五月第一周广西现货成交比四月同期差一些,第二周成交情况差不多,目前广西销量还没看到比上个月明显转好的迹象,而传统消费旺季已经逐步到来。

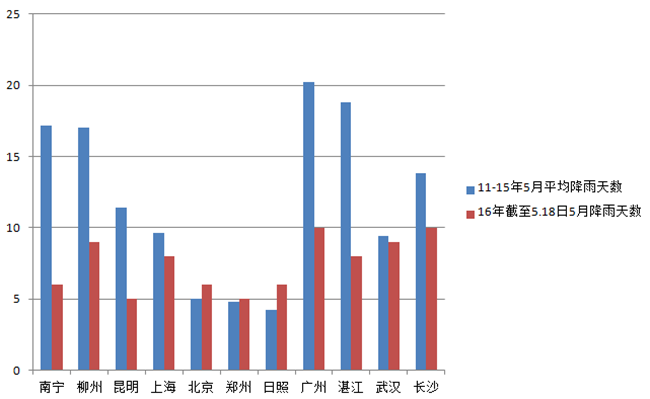

需要注意的是,受前期厄尔尼诺现象接近尾声,拉尼娜正逐步形成等因素影响,这个月国内的“南旱北涝”趋势愈发明显。中原及长江以北地区如上海、北京、郑州、日照、武汉、长沙等地截至18日的降雨天数就已超过往年均值,对雪糕、冷饮等夏季消费的启动带来一定负面影响,间接会影响终端对白糖的采购计划。而南部地区例如南宁、柳州、昆明、广州、湛江的降雨天数相对往年有所减少,仅就天气方面而言,南方地区的消费启动会有利一些。

(附图四,历年5月与今年5月降雨天数对比图)