上周,期货盘面五个交易日出现了两根大阴线,整周处于弱势下跌状态,宏观供需平衡表变化不大,市场更多在跟随国际原糖走势。而原糖在上周整体横盘,虽然周五有所涨幅,但也让国内期糖多头失去信心,空头便自顾自的玩了起来。

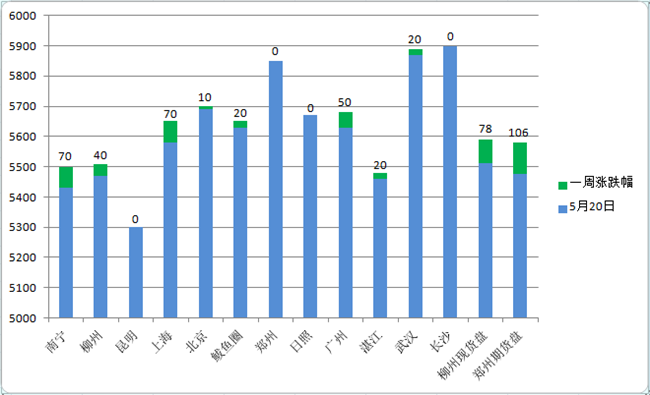

(图一为全国部分城市报价变化图)

价格监控: 期货大跌,现货不抗

上周由于期货大幅下跌108个点,柳盘也大幅下调78个点。现货市场也开始下调现货价格。其中,南部产区的调价比较明显,除了云南持稳以外,像南宁、柳州、湛江分别有20-70元/吨的下调。大部分销区都有10-70元/吨的向下调整,除了极个别的昆明、郑州和长沙以外。

销量观察:买涨不买跌,现货难有亮点

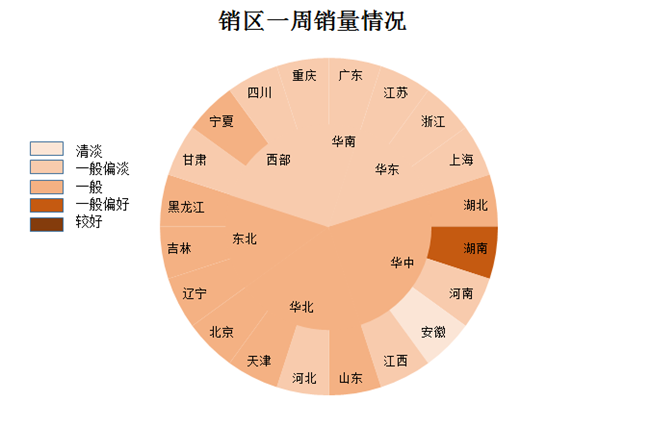

上周期货的下挫,导致很多中间商的销量下滑。华东、华南、以及西部部分地区集体走弱。

华北地区各地销量较前一周小幅回落,分别受到陈糖、无票糖以及其他渠道糖的影响。东北地区主要还是因为期货盘面影响,销量低于前两周,但是贸易商心态较为乐观。

华中地区喜忧参半,湖南、湖北地区销量一直相对较好,但上周湖北销量有所回落,其他像安徽、江西以及走私糖的重灾区河南都比较清淡。

华东、华南区域环比上周明显减少,主要还是受到期货盘面的影响。

西部地区销售维持清淡,难有亮点,西安地区甚至都没有什么销量。

总的来看,有一下几个原因:

1、 期货盘面的下行导致观望情绪严重。

2、 陈糖、换包糖、无票糖等依然参与市场竞争。

3、 有消息称新疆优级新糖到岸价5300-5330,有部分地区经销商参与。

4、 气温相对往年偏低以及中国经济走弱,导致下游中小型终端开工率大减。

附图二:5月16日-5月20日现货成交情况饼图

库存监控: 销售偏弱,库存依旧

总体来看,上周库存与前一周基本持平,只有少部分地区少量补库。大部分维持在一周到十天的销量库存。特别提一下的是:湖南在之前补库后销量不错,所以库存再次回到薄弱水平。而湖北地区由于汽运紧张导致库存减少。

附图三:全国库存分布地图

总结:

上周主产区广西现货成交继续表现平平,仅周五稍有放量,不过总的来说比4月第三周成交稍好,也就是说5月下半月广西现货销量有逐步提升的趋势。特别是柳州方向,随着部分集团报价的进一步下调,成交情况甚至好于南宁方向,也在一定程度上弥补了南宁地区成交寡淡的局面。价格方面,上周广西现货价格一直处于下降区间,不过降幅不大,每次仅下调10元,一周累计降幅仅30元,在降至5440-5480元一线时终于找到支撑。

目前,虽然随着打私的深入,走私量逐步收紧,但是销量依然没有达到市场预期。反观4月底发布的可口可乐等终端的一季度业绩来看,消费有小幅萎缩的迹象。原因可能在于气温迟迟没有回升,阴雨微凉的天气导致含糖饮料消费的萎缩,在目前银行业收紧贷款的前提下,中小型的终端在资金不到位或者市场需求小的前提下,开工率明显下降。再加上目前糖价维持在5400以上,管控不严的终端更愿意选择性采购其他渠道低价糖,或保持观望。现阶段还是以去库存为主,待库存即将耗尽,好时节也就不远了。