上周,郑盘呈现先抑后扬的走势,紧跟外盘原糖的趋势。而国内现货也出现一些局部的变化,更多的地区表现还是继续维持之前的状态。虽然端午节临近,但是短暂的端午备货在很多地区,还没感觉到开始就已经接近尾声了。

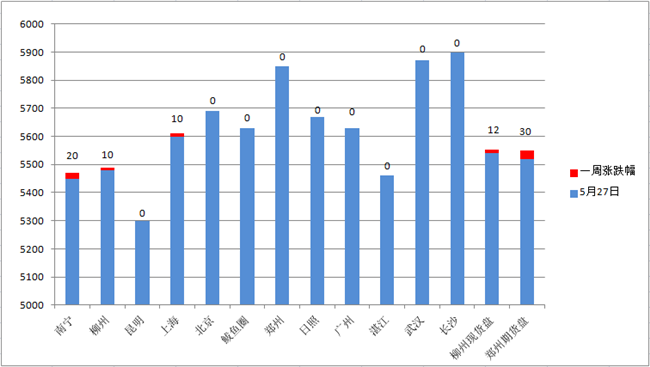

(图一为全国部分城市报价变化图)

价格监控: 期货先抑后扬,现货跟进

虽然期货盘面价格呈V型波动,但是现货报价整体变化不大。在周期前冲高回落时,现货报价上调的价格比下调价格更为主动。而在下半周期货盘面的反弹过程中,除了南宁、天津、廊坊、长沙在周四小幅下调外,其余地区保持平稳向上的报价。所以,纵使期货周五的收盘价低于周一的收盘价,但是整周的现货报价相对稳定,总体表现为持稳,局部上调10-20元/吨。

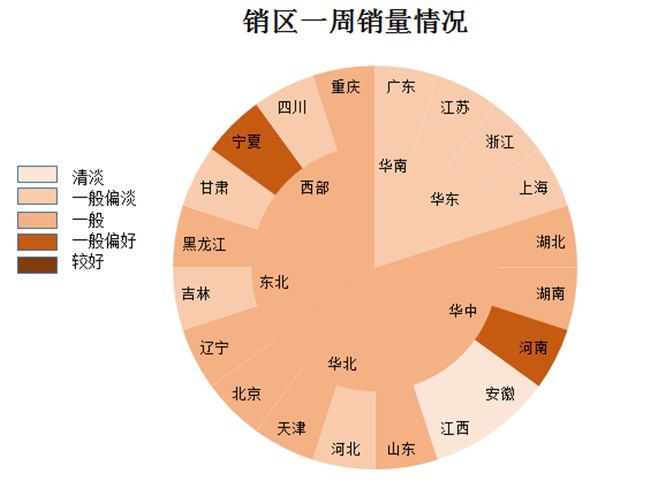

销量观察:局部虽有亮点,整体依然疲软

就了解到的情况来看,华东地区采购依然薄弱,基本没有怎么走量。华北和东北地区销量也呈现一般水平,虽然东北地区的辽宁和黑龙江在周一期货盘面上涨时销量明显提高,但随后几天又恢复以往水平。西部则涨跌互现,四川地区的重庆和成都、西北地区的银川和兰州的销量都呈现一涨一跌的情况。其中华北地区和西北地区也有价格相对有优势的新疆糖参与市场竞争。湖北和湖南两地受连续降雨以及汽运涨价的影响销量受到一定影响,但是总体还是不错。值得注意的是河南地区,据了解商丘地区有经销商参与走私被警方带走,然后河南地区整周的销量提升了20%-40%。

附图二:5月23日-5月27日现货成交情况饼图

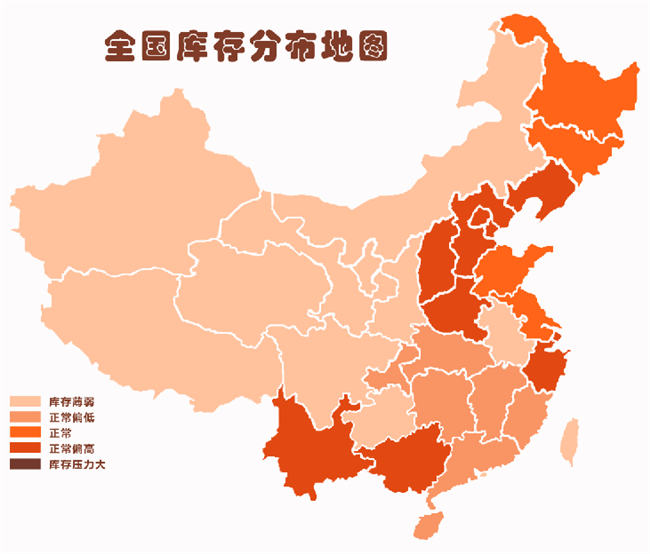

库存监控: 库存走量持续,但补库意愿不强

由于目前的销量没有出现大面积启动的迹象,经销商的囤货意愿也没有改善,目前的补库都是周期性的轮补,没有针对夏季备货的补库需求。

分地区来看,北方的库存依然偏高,中原地区受到连续降雨导致销量下滑库存也小幅增加,西部销区一直以低库存应对目前的行情,华东及华南地区也因为销售受阻而没有补库意愿。

附图四:全国库存分布地图

其他因素:

端午节即将来临,端午备货并没有明显的体现出来,商超方面前期已经陆续补货完毕,而工厂方面据经销商反映量并不大。部分地区的绵白糖的销量反而提升。总体来说,端午备货并没有明显反映出消费端的有所改善。

总结:

上周一主产区广西成交放量,南宁和柳州方向的主要集团都取得大几千的销量。不过在接下来几天南宁集团成交随即陷入低迷,柳州集团在5480元一线成交还不错,都有一两千吨,但在涨价到5500元之后,成交明显转淡。价格方面,总的来说上周主产区现货价格仍然没有走出震荡区间,整体呈V型走势,周三价格和销量一起达到5440-5480元的周内低点。

过去的一周,销区价格的变化更多还是跟着期货盘面走。河南地区打击走私糖经销商的消息传开后,当地销量就明显的反弹了。而走私糖在市场上的确也相对有所减少。那么陈糖的消化程度就是目前关注点之一了。据了解,新郑库的陈糖开始最近走量。那么,后期陈糖走量的进度间接决定了新糖何时畅销的时间节点。当然,这是一个循序渐进的过程。很难出现销量大幅增加的情况。