过去的一周,国内期糖冲高回落,走出了四年的高点。紧接着在外糖走弱后,便开始一路下行,周五回踩至30日均线。虽然糖价已经提升了不少,但是糖价的高度并不一定代表了白糖销量的热度,在全国的销量来看,区域性的差异还是比较大的。

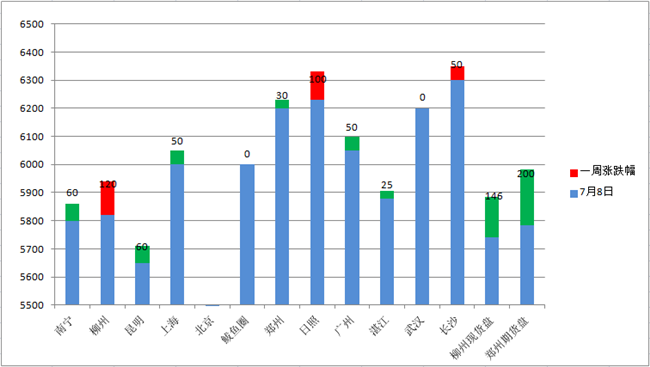

(图一为全国部分城市报价变化图)

价格监控: 期糖冲高回落,现货紧跟其后

从图一我们可以明显的看到,产区的报价大部分还是在6000元/吨以下,只有日照加工糖报价高于这个数。调价方面,产区的南宁和昆明地区受期糖下挫影响,纷纷下调。而柳州由于前期一直停止报价,报价一出便上调到5800元/吨以上,日照更逆势上调报价100元/吨。销区报价总体开始下调。只有少部分地区维持报价,甚至像之前销量一直还不错的长沙,还有50元/吨的提价。相对于郑盘期货和柳盘现货电子盘150-200个点的下调,现货报价的调整幅度相对较小。

销量观察: 销量局部开花,恶劣天气搅局

整周来看,由于进入纯销售期,加上前期低价时销量不畅。期现全面提价后,市场难觅便宜糖,各地销售情况也出现分化。

分地区来看

华北和东北销量依然不振,据了解是由于糖价连续上涨至高位之后,中间商普遍对市场目前的价格接受度不高。销量比前期还有所下滑

华中地区销量反差较大,销售较好的湖南、江西部分地区和销售情况较差的湖北、安徽地区形成巨大反差。究其原因,主要还是湖北和安徽地区遭遇连续的暴雨天气,城市积水严重,影响到白糖的市场销售。

华东地区的江苏地区宁波、南京据了解销量不错,但是像浙江义乌、温州、杭州等地销量相对疲软。

华南地区的广州相对于之前销量有明显的提升,据笔者测算应该有30%左右。

西部地区反映下来,只有四川成都、重庆地区销量不错,银川和兰州由于过少数民族的开斋节,市场放假,销量很少。西安地区销量也不见起色。

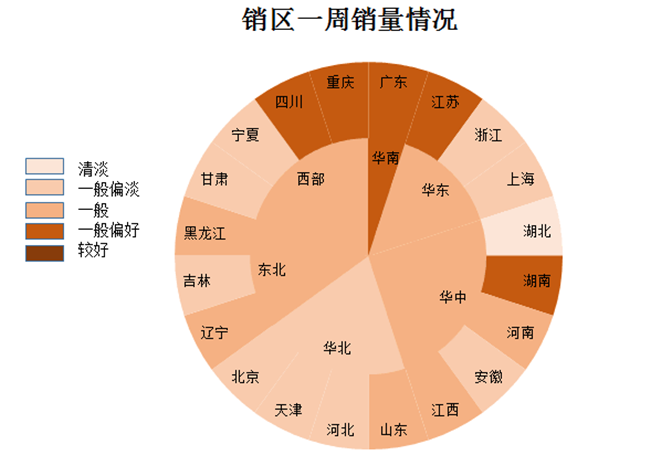

附图二:7月4日-7月8日现货成交情况饼图

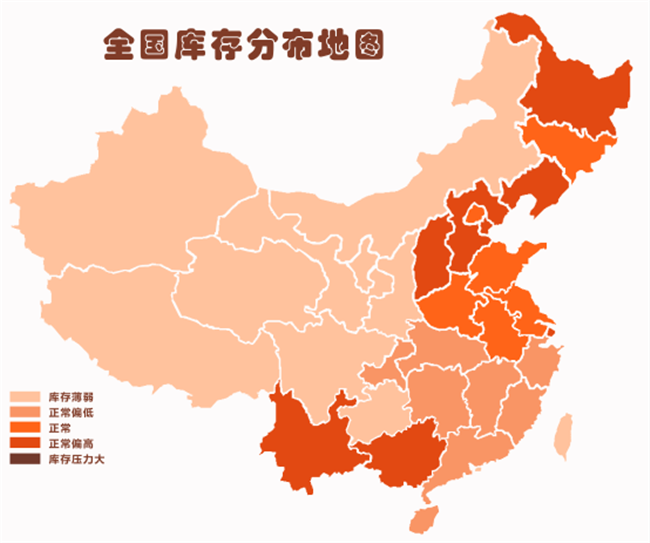

库存监控: 价格波动过大,等待价格稳定

附图四:全国库存分布地图

总体来看,目前各地的库存均不高,销售情况较好的地区库存虽然逐步降低,但是也没有主要补库意愿。目前的市场价格不稳定是许多中间商关注的原因之一。而销售情况偏弱的地区,库存大概能维持10天-15天的销售。另外就是前期南方的暴雨天气持续,导致运输网中断或者延误等原因。经销商们更多选择暂不补库。

其他因素:

上周广西糖网发布了关于打击走私食糖的声明。说明,打击走私不仅仅只是边防查扣等传统手段,已经开始了国内市场的筛查阶段。据笔者了解,目前部分地区还存在换包糖。但是,大部分地区已经难寻走私糖的踪影。就目前来看,打击走私的效果还是比较明显的。

总结:

近期的现货表现可以用盘面大涨糖厂卖的好,大跌基差贸易商卖的好,横盘就都基本无量来概括。因此上周广西只有周一盘面取得百元以上的涨幅,而指标集团报价只上调30元,至5880-5940元时,各大集团才有小几千吨的成交。之后盘面连跌四天,周五甚至暴跌,成交就一直保持每天几百吨的清淡状态。不过由于库存不多,有几个集团本月起就一直没有报价,其他报价的集团价格也比较抗跌。

目前,已经进入中秋月饼馅料采购备货阶段,食糖需求有可能进一步放大。但是,目前市场反应的情况来看,销量并没有出现满地开花的情况。天气是一部分原因,糖价过高也是很多采购商保持观望态度。那么只有当市场的现货价趋于稳定的时候,然后下游终端逐渐适应当前价格,接受当前价格,或许销量才能真正的打开。

(2)(3)(4).jpg)