上周,国际原糖价格横盘微降,收盘于20美分。国内期糖的走势呈现小幅反弹后的震荡。而柳盘现货则挺价意图明显,主力合约16093连收五根阳线,截至周五收于5850以上,但是成交量没有进一步放大。对于上周这样的情况,表面上现货强于期货,但是成交量没有放大的情况下。很难说明现货成交热度上升明显。

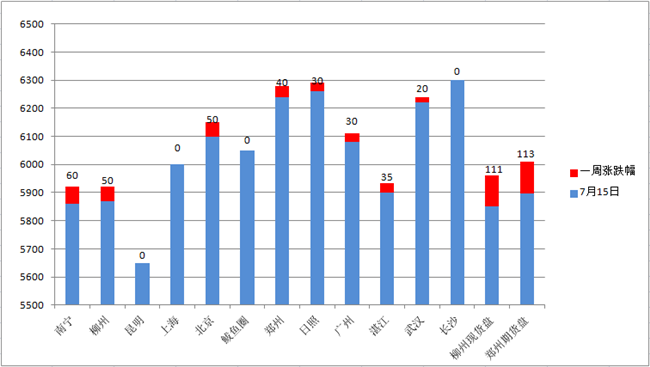

(图一为全国部分城市报价变化图)

价格监控: 期价上行 现货跟随

从图一我们可以看到。电子盘上,郑州期糖和柳盘现货分别上涨113元/吨和111元/吨的涨幅大大高于现货报价,而像南宁、柳州、日照、湛江等产区的周报价调价相对比较积极。昆明产区的报价则受到行情的影响相对保守。销区的周报价对比产区则要谨慎得多,像在周三和周五这样的行情,销区几乎都报价持稳。只是在期糖价格波动率较大的时候出现明显的调整。说明目前,各地区的现货报价受期糖的影响较大,呈现出一松一紧的状态。松即是调整幅度上没有贴近期糖的调价幅度,紧即是调价方向上是紧紧跟随期糖的状态。

销量观察: 销量依旧疲软

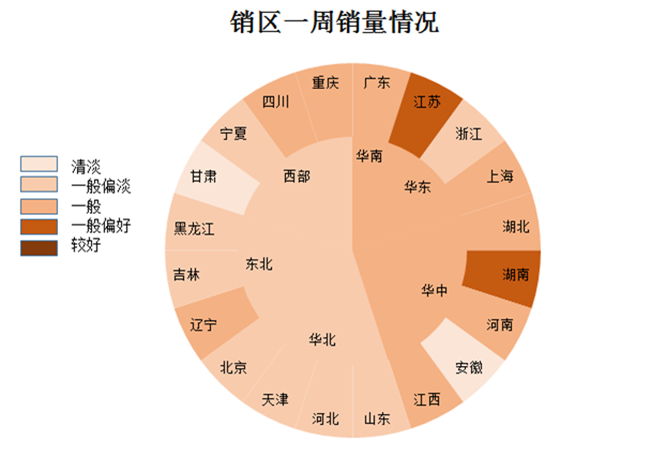

整周来看,本周的总体销量比上周略有下降。其中东北,华东,华南以及西部地区销量下降明显。而华北地区保持销量一直不理想,比较稳定。

销售回暖的地区:像之前销量一直偏淡的上海地区,本周有小幅的回暖。而之前收到强降雨导致内涝的湖北地区,也因为天气好转有所上升。

销售下降的地区:西部的四川和重庆地区、华南的广东地区、华北的山东地区、以及东北的黑龙江地区的销量对比上周有所下降。价格高企和价格波动频繁导致下游采购观望的其中两个原因。

其他地区销售相对于上周保持稳定,观望情绪凝重。

附图二:7月11日-7月15日现货成交情况饼图

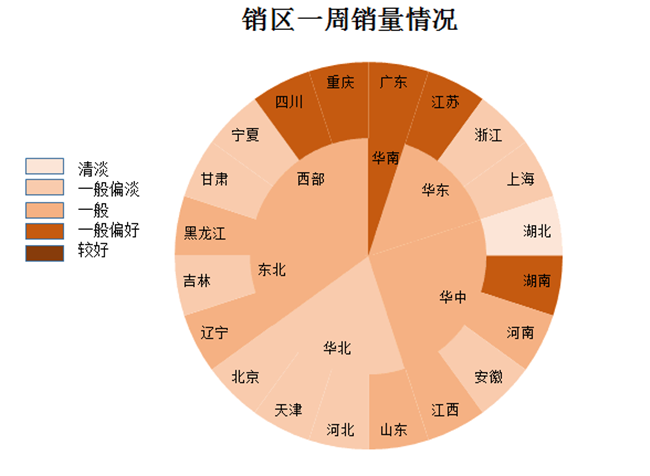

附图三:7月4日-7月8日现货成交情况饼图对比

库存监控:随买随卖,低库存应对

就目前了解到的情况来看,国内大部分经销商的库存都不高。许多经销商甚至依旧保持低库存,随买随卖成为他们抵御目前价格波动频繁的策略。

其他因素:

笔者了解到,前段时间(5月底)由于是山东的收小麦季节,食品厂工人都放假回家收麦子,导致人手不足,食品厂开工率低。在山东和河南地区,下游的开工率相对来说不算高。首先,天气热,山东地区中小型地区食品生产企业担心食品保质问题目前开工率较低。而河南地区反应的情况是正在逐步的开工,那说明开工率也不是很高,高峰可能会在金9银10之前。

云南的已过期老糖市场上依然存在,但是质量很好,没有潮包和结块的情况。价格比新糖便宜几十块钱。

总结:

上周广西现货销量应该来说逐渐有所恢复,特别是周四、周五,几大集团日销量分别有一千吨和两三千吨。而现货价格在周二上调50元至5880-5940元的高点之后,随即进入明显的高价抑销区间。直至周三、周四连续下调至全线报价在5900元以下,销量才有所恢复,直至周五迎来小爆发。

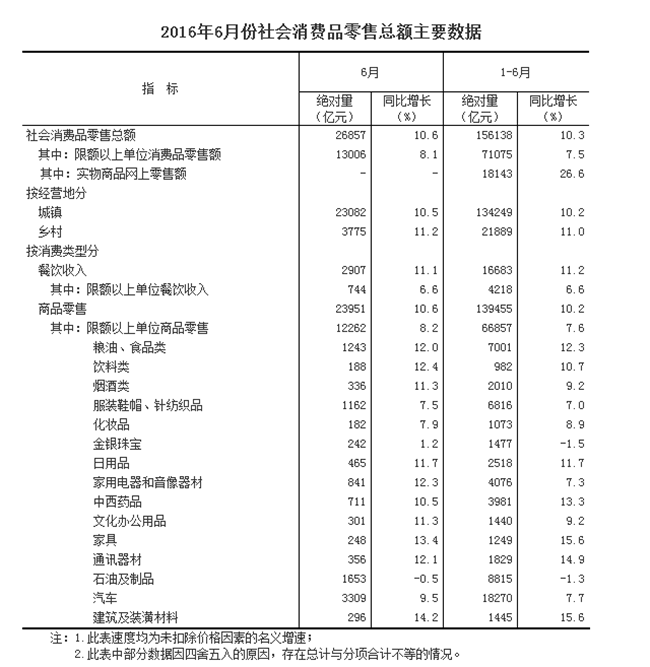

7月15日,国家统计局发布了6月份消费数据;

其中饮料类和粮油、食品类同比增长12.4%和12%,1-6月同比增长10.7%和12.3。可见6月的增长速度已经高于上半年的增长速度。那么侧面反映出食品、冷饮消费量有逐步扩大的趋势。在目前,白糖现货销量迟迟跟不上电子盘价格上涨速度的情况下,只有下游的消费打开才能带动白糖现货销售。

(2)(3)(4).jpg)