原糖指数周四继续在12.96-13.28之间小幅震荡收阳,前日稍有走弱的油价翻红,而承接前日继续升值的巴西雷亚尔盘中出现变故而兑美元走弱,由于原油、雷亚尔也均在近期密集成交区域之内小幅波动,也暂难判断后市可能突破的方向,因此原糖指数尽管已连续第三个交易日小幅增仓,但其后市方向不明。

UNICA发布新年以来第一份双周压榨报告,进入榨季尾声的巴西中南部地区尽管甘蔗压榨量、产糖量均同比增长,但零星的产量已基本不会对盘面产生什么影响。报告称,截止1月上半月巴西中南地区共压榨甘蔗5.627亿吨,同比减少3.6%,糖产量2640万吨,大减27%,乙醇产量增加约20%至302亿公升,糖醇用蔗比35.5:64.5,糖产量的锐减主要是糖厂偏向于将甘蔗用于生产乙醇,上榨季同期糖醇用蔗比为46.9:53.1。印度部分地区受降雨积水影响致使其高产甘蔗品种出现病变,但尚未有病害评估数据。而同日分析机构F.O.Licht在1月份进行全球糖市平衡表数据更新时,将供需短缺由12月份预估的170万吨上调至190万吨。

国内主产区现货价趋于平稳,柳州中间商报价5170-5190、云南现货报价5080-5200,均持平于前一工作日。沐甜科技早上曾发广西出台政策支持糖企,但随后删除,个中缘由……我们也不去猜了,总之,保护蔗农的利益才是根本,糖企则更应该从研究市场着手,在利用市场工具上下功夫,提高经营水平。

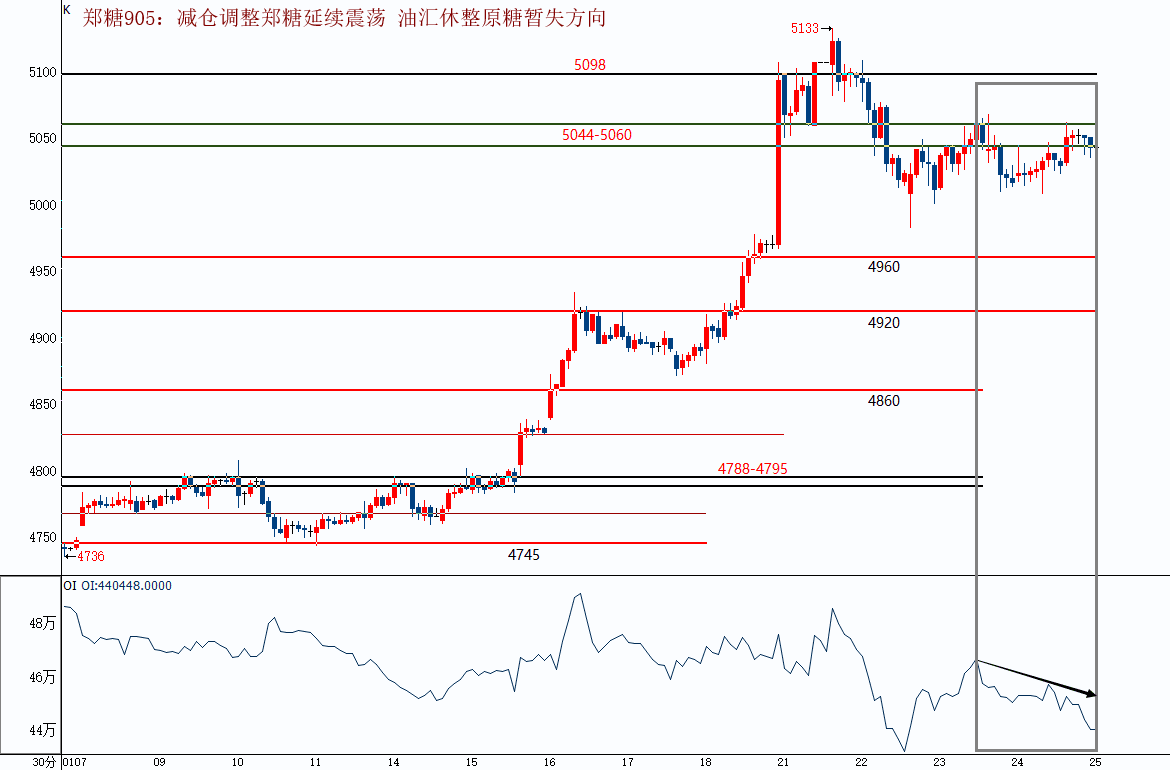

郑糖905基本好无悬念可言,成交萎缩、振幅收窄,尽管盘中仍清晰的体现出多头控盘特征,但由于期价一直未能站稳5044-5060之上,日盘及夜盘尾盘都减仓回落,波段即小又碎,除主力外市场参与度下降。

操作建议:期价如能继续大幅增仓站上5044-5060,仍有向上拓展空间的可能,但由于目前正值压榨高峰期,春节将临,其后又是销售淡季,除非有灾害性天气或大面积病虫害等实质性减产影响,否则其向上即使拓展空间也可能遭遇保值盘的压力。而在主力多头底仓有较明显价格优势、本轮反弹又尽占先机的情况下,短期向下也难有较好空间,近期一再强调4920-4960一带的支撑,操作上仍如昨日不变。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07