周三原油继续反弹,加上迪拜糖会对未来预期的相对乐观,这些都可能对原糖的走势起到一定的提振和支撑作用。然而,原糖的走势却是继续维持低调震荡,全天仍运行于12.63-12.96区间之内,雷亚尔兑美元走软弱化上述利多,再加上市场人气涣散,ICE原糖指数在12.53-12.63关键支撑区域之上的较狭窄空间已运行10余个交易日市场极度缺乏方向性指引。

已进入榨季尾声的巴西中南部地区,1月下半月几乎将所有甘蔗用于生产乙醇,仅将不足1/10的甘蔗制糖,据UNICA双周报告显示,1月下半月巴西中南部产糖5000吨,截止到1月底,其累计产糖2640万吨,由于其只将35.4%的甘蔗用于制糖,致糖产糖同比下滑26%,减产幅度近千万吨,但同期乙醇产糖增加约20%至303亿公升,2017/18榨季糖醇用蔗比为46.9:53.1。巴西较大的产能转化并不对较弱的国际糖市形成威胁,而取代其成为最大制糖国的印度,由于上年远超预期的增产及本榨季仍维持着较高的产出水平,那么其出口政策将可能直接影响全球糖价的运行,而天气、汇率及油价也在一定程度上影响着糖市的运行节奏。

国内主产区现货报价小幅下调为主,柳州中间商报价5230-5240,报价上限下调10元/吨,昆明现货报价5100-5130,报价区间下调10-30元/吨。糖协公布一月份国产糖生产销售报告,主产区产销数据均不及上年,新疆糖一月份仅销售1万吨。

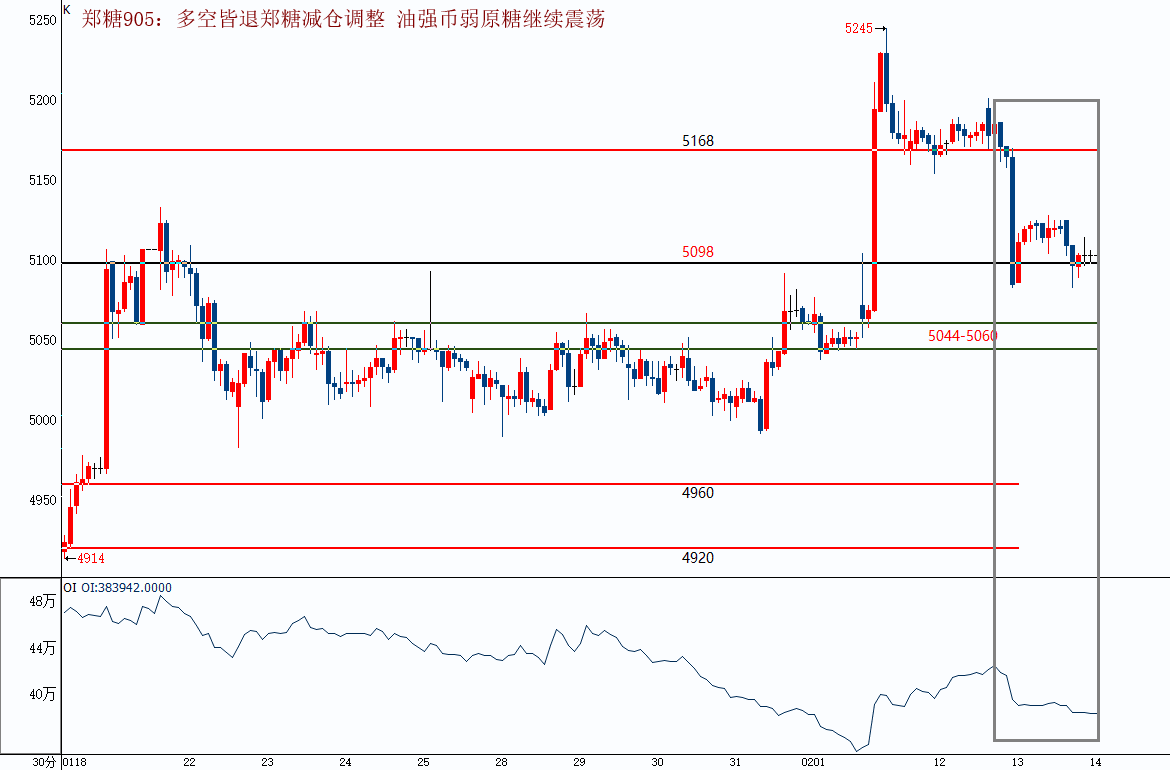

节后传统消费淡季下,广西已开展临储缓解市场供应压力和糖厂资金压力,但市场消化能力也相对有限,目前又是压榨高峰期,除资金偶有借题发挥外,并未有实质性的利多叠加和共振,因此郑糖905减仓回落,一方面是前期主力多头的连续减仓,另一方面是近期5-9反弹资金的介入,而主力合约多空双双减仓又使后市越来越迷茫。

建议:目前市场多头主力连续两个交易日减仓,期价重回5100上下调整,而5-9反套似乎成了另一拨市场主力所青睐的操作主线,历史数据显示,5-9价差几乎每年在2-5月都有-150的走势,但仅仅凭此入市似乎有些牵强。目前郑糖总持仓偏小,尤其是9月更是缺乏对手盘,如此集中的5-9反套也可能使未来走势变化更烦杂,建议观望为宜。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07