广西糖网26日讯 2011年食糖形势分析会议于4月25日在昆明召开。在26日上午的会议上,中国社科院经济研究所经济增长理论研究室主任刘霞辉研究员就2011年中国宏观经济走势进行分析。

刘霞辉研究员就2011年中国宏观经济走势进行分析

一、基本背景

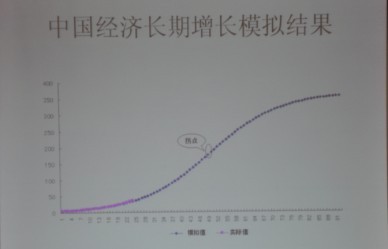

刘霞辉研究员首先回顾了中国经济发展经历的各个阶段,从发展中国家到中等发达国家,再到目前处于上中等发达国家,2020年前后进入发达国家行列,人均GDP达到12000美元/年。在较长一段时间内,中国经济处在一个加速上升通道内,按照推算,这一过程将维持到2035年附近。采用“三和法”估计中国增长logistic增长模型,其结果如下图。

同样,按照推算,2015年中国劳动年龄峰值人口为10.2亿人(第一次峰值),劳动力总供给估算为7.9亿元。但是,此后劳动力年龄人口不会马上持续下降,在2022-2030年之间将有一个短暂的上升(第二次峰值)或缓慢下降阶段。在2035年左右,中国劳动年龄人口将出现持续下降趋势。以此推算,中国人口红利的最终消失,将发生在2030年之后。

二、2011年中国宏观经济形势

2011年是“十二五”开局之年,从历史经验看,节能减排和淘汰落后产能的压力较小,重工业增速可能面临反弹。虽然2011年已没有4万亿财政刺激方案,但开局之年地方政府投资热情通常要高于平均年份。因而在房地产投资保持平稳的前提下,整体投资继续下降的空间不大。从经济增速看,2011年预计增长可达9.5%。

通过建立中国CPI影响的计量模型,我们发现:1.供求关系仍是决定通胀最主要的因素,复苏后的中国经济产出缺口已恢复正值,2011年将对物价形成支撑;2.货币供应量对物价的支撑也占重要位置,对物价更易形成冲击;3.国际大宗商品价格指数的影响系数较小。

进一步运用该模型对2011年CPI进行预测可知:在保持M2增速逐步回落,且保证国际大宗商品不再有新增冲击因素的情况下,2011年四个季度的CPI将逐步回落,预测增速分别为4.8%、4.6%、4.5%和4.2%。全年CPI或将达4.5%。

从贸易盈余看,2011年将低于2010年,对经济的带动趋于下降,2011年中国经济增长将主要依靠内需带动。2008年全球金融危机后,中国贸易盈余出现负增长,外部需求的贡献率一直下降,我们预测这一情景将在2011年延续,这贸易从盈余到基本平衡,甚至逆差都是未来一种可能的趋势,这与中国多年来靠外需带动的经济是非常不同的。

情景一:2011年“大干快上”。由于2011年是“十二五”开局之年,地方“大拆大建”的规划已经显现出来,投资冲动非常高,加之利率水平维持在3%,则新增贷款8万亿元,M2继续高速增长,增速可达19%,全年固定资产投资将达28.2%,社会消费品零售增长22%。高的货币投放、负利率会导致高的投资增长率,经济增长可达到11%,但物价水平会提高到7%。此后的2012年物价压力更大,将可能突破两位数。

情景二:2011年伴随进一步“政策正常化”的增长。2011年新增贷款6万亿元,M2增速13%,利率基本达到4.5%,投资为19%;由于利率上升必然导致住房和汽车购买放缓,从而影响消费增长,社会消费品零售增长16.5%,经济增长在9.5%的水平、物价在4.1%,并会之后影响2012年经济增长降至8%左右,物价重新回到3%。严厉的货币政策并不会导致非常大的经济衰退,货币政策仍有很大操作空间。(广西糖网发自昆明)

更多精彩内容,敬请关注2011年食糖形势分析会专题报道:

http://special.gsmn.cn/s1144/index.html

【独家稿件声明】凡注明 “本站原创”来源之作品(文字、图片、图表),未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--2817448联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。