一、一周食糖期货市场综述

春节期间及节后当周,国际原糖均大幅下挫,截至2月27日收盘ICE原糖5合约收13.77美分,下跌1.07美分,跌幅达7.2%。国内郑糖则在假日及假日恢复过程中,处于高位盘整态势,截至2月27日收盘,主力合约1509收盘报5111元/吨,较节前跌79元/吨,跌幅1.52%,1505合约则走势较强,周五收盘报5103,跌22元/吨。周五夜盘郑糖延续高位调整运行,1505合约收盘报5121元/吨,1505合约收盘报5133元/吨。

二、消息面分析

国际市场

供需格局逐步转变

国际糖业组织(ISO)周三预计全球2014/15年度糖市供应过剩62万吨,低于上一年度的过剩260万吨。 全球2014/15年度糖消费量料增加1.8%,至1.715亿吨,高于2013/14年度的1.684亿吨。全球2014/15年度糖产量料较2013/14年度的1.710亿吨增加0.6%,至1.721亿吨。

印度出口补贴利空糖市,关税上调以护国内糖业

2月19日,印度内阁批准了一项每吨原糖出口补贴4000卢比的决议,这一决定能将激励始于10月1日的2014/15年度的140万吨原糖出口。

印度全国糖企联盟(National Federation of Cooperative Sugar Factories)主席在一份声明中称,该组织谋求将原糖进口关税由25%上调至40%,以保护国内制糖行业。

国内市场

降息

中国人民银行2月28日晚宣布,自2015年3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

节后降息基本在预期之内,此次降息一方面降低企业融资成本,提升资金利用空间;另一方面,为了能对冲CPI下行,维持稳健的货币政策,引导市场实际利率下行。

节后现货稳中有跌

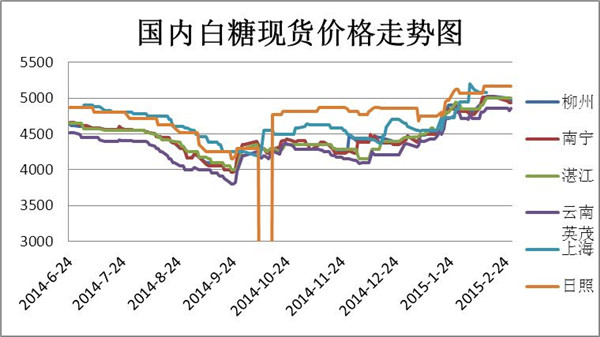

春节后第一周,国内现货市场糖价略有回落,现货主产区广西糖价从节前5000元/吨,下滑至4870-4970元/吨,其中广西柳州糖报价4970元/吨,较节前跌30元/吨,南宁糖报4870-4940元/吨。湛江新糖5000元/吨,持稳,云南新糖4860元/吨,稳。日照糖持稳报5170元/吨,稳。

数据来源:wind,鲁证期货研究所

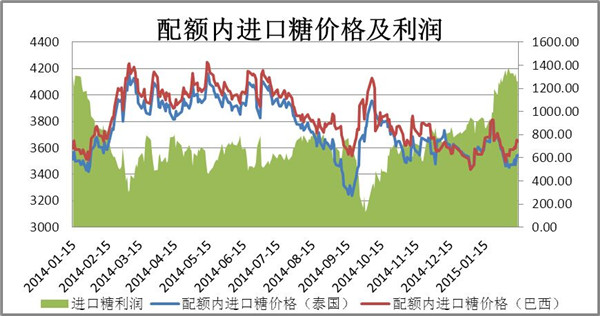

进口糖利润加大,1月进口糖数量低于市场预期

春节期间,国际原糖大幅下挫,而国内白糖春节前连连走高,导致内外价差急剧扩大,截至上周五,配额内进口糖的内外加工利润已经突破1400元以上,配额外进口糖加工利润已经持续四周出现400元/吨以上,春节后配额外进口糖利润增加至800元/吨以上,将会大大刺激原糖进口加工企业进口原糖的冲动。国家对进口糖管控能否有效形成担忧。

26日海关公布的数据显示,2015年1月份中国进口糖385348吨,同比去年同期28.897万吨增加33.49%。环比增加6.47%。进口糖数量同比虽然走高,但低于市场此前预估的55万吨。

数据来源:wind,鲁证期货研究所

数据来源:wind,鲁证期货研究所

收榨企业增多,制糖企业工业库存同比偏低

截至2月27日,广西已经有5家糖厂收榨,周末仍可能有1-2家糖厂收榨,3月上旬预计有13-15家糖厂收榨,同比去年加快。

产销方面,从云南糖协获悉,截至2月20日云南省产糖量73.28万吨,同比减少12.48万吨;累计销糖26.63万吨,同比增加0.38万吨;产销率36.34%,同比上涨5.73%;出糖率11.75%,同比增加0.58%;工业库存46.45万吨,同比减少13.06万吨。

海南省2014/15年榨季至2月15日,产糖16.19万吨,同比23.52万吨减少7.33万吨;产糖率11.79%,同比11.40%提高0.39%;已售糖3.84万吨,同比5.01万吨减少1.17万吨;产销率23.72%,同比21.30%提高2.42%。

三、持仓及技术分析

从持仓上看,春节前大幅减持后,节后的三个交易日里,持仓量持续大幅增加,春节前郑糖持仓120.1万手,节后至周五收盘,持仓增加至129.9万手,前20会员净空持仓5.4万手,较节前净空减少6.3万手。说明市场节后恢复较快,从净空持仓看,净空减弱,说明市场做多热情还在。 从成交量看,并未见明显放大迹象,说明上涨还未达到极致,仍可能继续伴持仓的增加而放量上行才会结束涨势。

技术指标看,郑糖1505周线KDJ金叉,MACD两线亦金叉发散,红色动能柱略有滞胀,但整体涨势仍在,短期看,日线指标看,KDJ已初现金叉,但MACD两线高位死叉,与期价形成明显背离,高位滞胀压力增强。1509合约仍处于回调阶段,KDJ指标仍处于死叉,但J线已拐头向上,MACD死叉仍在发散,绿色动能柱缩小,虽调整还未结束,但已经出现即将结束迹象。

郑糖1505合约日线图:

郑糖1509合约日线图:

数据来源:文华财经、鲁证期货研究所

四、行情展望与操作建议

春节期间及春节后,国际原糖受累于印度出口补贴利空及供应充足压力下,期价大幅下挫,拖累国内白糖在节后前两个交易日糖价大幅下跌,但临储300万吨消息及提前收榨预期减产幅度增加,1月进口糖数据低于市场预估,在节后资金回归市场的作用下,郑糖期价大幅冲高,收复节后前两个交易日跌幅,或激起市场做多热情,但现货市场跟涨不强,郑糖继续走强存在疑虑。技术面看主力509合约调整仍未结束,但505合约走势较强,指标有继续上行可能。本周进入3月,月初将公布产销数据,由于春节假日停产,产销数据与期偏好,另外,周末刚出台的降息对期市股市利好,将助力糖价延续上周五升势,只是受累于国际原糖的弱势拖累,上行空间有待观察。操作上,继续滚动做多方式操作,但需加快操作节奏,日内或偏短线为主。预计本周郑糖1505上方运行压力在5170、5200,下方支撑5100,5050.1509合约上方压力5150,5248,支撑5100,5000。

五、新的一周需关注事件

原油市场、巴西产区天气、中国食糖销售状况、企业开榨进展。(鲁证期货 陈乔)

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699